Бизнес и предпринимательство

Существует несколько определений понятия «бизнес». Бизнес —

это предпринимательская деятельность с целью получения прибыли;

бизнес — это дело; бизнес — это система ведения дела; бизнес — это

образ жизни.

Определение, предлагаемое для дальнейшего рассмотрения и

применения: бизнес — это система деловых отношений между людь-

ми. Это определение не противоречит указанным выше, но сущест-

венно отличается от них тем, что выводит само понятие на уровень

системного представления о сущности бизнеса как управляемой слож-

ной системы отношений с соответствующими признаками и характе-

ристиками этих систем.

Объектом в системе бизнеса являются различные виды отношений

между людьми, в том числе производственные, социальные, распре-

делительные, защитные, правовые, экологические. Отношения реа-

лизуются в формах процессов и технологий.

В укрупненной структуре бизнеса, как объекта системы, выделяют

три элемента: экономика, политика, наука. Отношения между людьми и

регуляторы управления ими формируются, чтобы обеспечить гибкость и

непрерывность простого и расширенного воспроизводства материальных

благ и их перераспределение в интересах, преобладающих в обществе и

закрепленных средствами защиты имущественных прав. Поэтому биз-

нес как сфера урегулирования противоречивых отношений между

людьми всегда связан с моральной ответственностью участников, с

наличием более или менее неудовлетворенной стороны и установкой

правил судейства отношений. Бизнесу свойственны не только цинизм

и прагматизм, но и наличие этики, соответствующей отношениям.

Субъектами бизнеса являются люди, которые представляют интересы

отдельных граждан (в форме физических лиц), а также интересы групп

людей, предприятий, обществ и т.д. (в форме прав юридических лиц).

Среди субъектов бизнеса, по признакам их функциональных

проявлений, выделяют следующих участников отношений: предпри-

ниматель, потребитель, наемный работник, наемный служащий. Эти

участники бизнеса могут представлять личные, коллективные или

ассоциативные интересы.

Из системного представления бизнеса видно, что предпринима-

тель — это один из субъектов бизнеса, а бизнесом занимаются все

перечисленные субъекты, но каждый — с учетом своей специфики

и интересов. Предприниматель — лишь отдельная составляющая

субъектов бизнеса.

Потребители — это люди, выступающие в отношениях бизнеса,

как конечные покупатели продуктов, работ, услуг, не производящие

никаких благ взамен.

Наемные работники, в том числе и менеджеры, осуществляют

свою деятельность на свободных условиях найма в коммерческой

сфере, побуждающей к проявлению предпринимательской инициа-

тивы и использованию средств самоуправления. Наемные работни-

ки могут быть и собственниками производства.

Предприниматели — это люди, владеющие какими-либо матери-

альными ресурсами по созданию собственного дела (производства)

и системы управления этим делом. Предпринимательская деятель-

ность — это инициативная деятельность субъекта бизнеса по созда-

нию и продвижению собственного дела.

К обязательным и необходимым признакам деятельности предпри-

нимателя относят наличие:

• начальных собственных ресурсов для несения имущественной

ответственности, в том числе:

- материальных ресурсов (строения, оборудование, сырье,

материалы);

- нематериальных ресурсов (ценные бумаги, авторское право,

права аренды, валюта);

- интеллектуальных ресурсов (умственных способностей, зна-

ний, таланта, умения, ремесла);

• фирмы (предприятия любой формы), то есть права ЮЛ или

своей долевой части в уставном капитале фирмы;

• системы управления, знаний, умений и необходимых техниче-

ских средств для принятия управленческих решений, в том числе по

внутренним и внешним обязательствам, их реализации и контролю.

Наемный служащий осуществляет свою деятельность по найму в

строго установленных директивных рамках, исключающих возмож-

ности осуществления самостоятельных инициатив вне поля влия-

ния управляющего центра (государственный аппарат, инспекции,

налоговая служба, УВД, судебные органы, казначейства, прокурату-

ра, нотариат и др.).

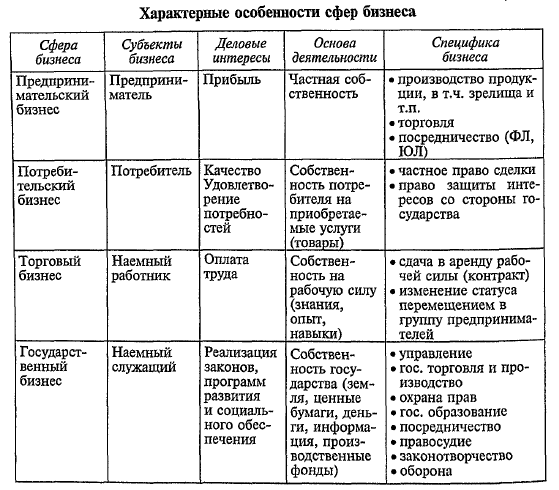

В зависимости от принятого понятия бизнеса и его структуры,

выделяют сферы предпринимательского, потребительского, торгово-

го и государственного бизнеса. Особенности сфер бизнеса выделе-

ны в табл. 4.1.

Каждая производственно-хозяйственная ситуация представляет со-

бой переплетение отношений, в которых задействованы, как правило,

многие физические и юридические лица, в том числе и государствен-

ные органы, в качестве участников событий. Поэтому каждая ситуация

требует для своего разрешения отдельного рассмотрения интересов сто-

рон, оценки их действий относительно правил и возможностей взаи-

модействия. Нередко в сложившейся ситуации невозможно принять

однозначное и бесспорное решение, поэтому в таких случаях требуется

отдельное исследование каждой ситуации и позиций всех сторон.

Государственный бизнес — это бизнес макроуровня, осуществляе-

мый через систему создания условий для развития производительных

сил и налоговых сборов в бюджет, а также сборов от государствен-

ных предприятий и государственной собственности. Цель государст-

венного бизнеса — решение государственных задач развития эконо-

мики и социально-обеспечивающих функций (социальная и право-

вая защита, оборона, наука, здравоохранение, образование).

Каждый субъект бизнеса может и фактически участвует в раз-

ных формах бизнеса одновременно. Классификация сфер бизнеса

необходима для вычленения сторон анализа ситуаций и соотнесе-

ния их между собой в деловой практике хозяйствующих субъектов.

Для лиц, занимающих высшие государственные посты, на период

исполнения государственных обязанностей законом предусмотрена

передача управления капиталом доверенному лицу.

Предприятие. Виды, статус, классификация

Производственные технологии реализуются в конкретных и раз-

нообразных организационных формах ПХД. Предприятие — произ-

водственная структура различных организационно-правовьк форм,

применяемая для осуществления индивидуальной и коллективной

предпринимательской деятельности.

В международной практике деловых отношений предприятия,

имеющие высокий авторитет по качеству продукции, надежности и

сервису обслуживания, именуют фирмами. Фирма — это обобщен-

ное название предприятия, которое четких признаков и правового

статуса в отечественном законодательстве не имеет.

Характерными особенностями фирмы являются:

• учредители — физические (представители частного капитала);

• малые формы (объем производства, численность персонала);

• экономическая самостоятельность.

Как объект права предприятие представляет собой имуществен-

ный комплекс, используемый для осуществления предприниматель-

ской деятельности (ст. 132 ГК РФ). Предприятие в целом как иму-

щественный комплекс признается недвижимостью. Поэтому пред-

приятие в целом, или отдельные его части, могут быть объектом

купли-продажи, аренды, залога и других сделок, связанных с уста-

новлением, изменением или прекращением вещных прав.

В состав предприятия как имущественного комплекса входят: зе-

мельные участки, здания, сооружения, оборудование, инвентарь,

сырье, продукция (работы, услуги), долги, товарные знаки, ноу-хау,

технологии, имущественные права (залог, аренда, ссуда, правопреем-

ственность), информация, имеющая спрос, интеллектуальная собст-

венность; в том числе право исключительного владения (лицензия,

патент), нематериальные блага (жизнь и здоровье, достоинство лич-

ности, личная и семейная тайна, право свободного передвижения,

авторское право).

Статус — это юридическое закрепление ответственности, прав и

обязанностей хозяйствующих субъектов. Различают два вида стату-

са: физическое лицо (ФЛ); юридическое лицо (ЮЛ).

Юридическим лицом признается организационная структура (ор-

ганизация), которая имеет в собственности, хозяйственном ведении

или оперативном управлении обособленное имущество и отвечает

по своим обязательствам этим имуществом, может от своего имени

приобретать и осуществлять имущественные и личные неимущест-

венные права, нести ответственность и обязанности, быть истцом и

ответчиком в суде (ст. 48 ГК РФ). ЮЛ имеют самостоятельный ба-

ланс или смету, печать, расчетный счет. Организаторы имущества

ЮЛ (учредители) могут иметь обязательственные права на него, либо

вещные права.

Статус физического лица предусматривает форму индивидуаль-

ной гражданской ответственности хозяйствующего субъекта, возла-

гаемой на конкретного гражданина.

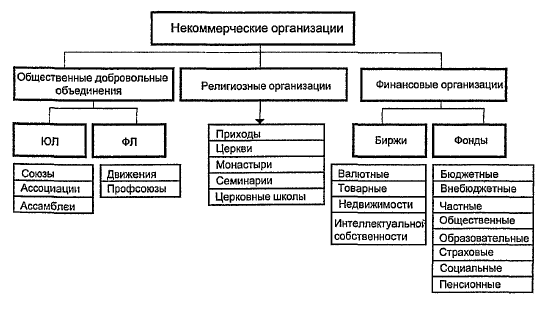

По характеру деятельности предприятия подразделяются на две

группы:

• предприятия, основная цель деятельности которых — извле-

чение прибыли — это коммерческие организации;

• предприятия, основной целью которых не является извлече-

ние прибыли и распределение ее между участниками — это неком-

мерческие организации (ст. 50 ГК РФ).

Различают два начала ответственности юридического лица:

• правоспособность, иначе — способность заявить свои права

в арбитражном суде или в финансовых органах, банках, страховых

компаниях;

• способность нести имущественную ответственность за свои

действия или бездействия.

Главный смысл существования юридического лица — его спо-

собность и обязанность самостоятельно отвечать за имущественные

последствия своего поведения.

В зависимости от меры ответственности выделены три разно-

видности статуса предприятий:

- с полной ответственностью;

- с ограниченной ответственностью;

- с ответственностью в пределах акций.

Классификация предприятий приведена на рис. 3.4, 4.1.

Законодательством РФ предусмотрено формирование объедине-

ний предприятий, в том числе холдингов, концернов, компаний,

трестов. Некоторые объединения могут создаваться без образования

статуса ЮЛ (консорциумы, картели, синдикаты).

Имущество является основой правового статуса для юридическо-

го лица. Для коммерческой организации возможность, право иметь и

приобретать имущество — необходимые условия существования.

Ради этого она и создается, а если эта возможность утрачена, то су-

ществование предприятия лишено смысла.

Классификация некоммерческих организаций

В состав имущества входят:

- все виды материальных объектов (вещи), принадлежащие ЮЛ;

- обязательственные права;

~ обязанности, лежащие на нем (долги).

Наличие обособленного имущества в собственности коммерче-

ской организации — не только право, но и обязанность, так как без

него и возможности отвечать по своим обязательствам предприятие

не может быть признано в качестве ЮЛ. Размер уставного капитала

при его формировании и функционировании должен быть обеспе-

чен всеми активами предприятия. В противном случае предприятие

уменьшает уставный капитал или увеличивает его (п. 4 ст. 90, п. 4

ст. 99 ГК РФ).

Хозяйственные товарищества и общества имеют уставный капи-

тал (имущество), разделенный на доли. Приобретенное или создан-

ное за счет вкладов имущество хозяйственного товарищества или

общества принадлежит ему на праве собственности и является ос-

новой правового союза его участников. Полное товарищество фор-

мируется с участием только ФЛ, а товарищество на вере предусмат-

ривает возможность участия в его уставном капитале физических и

юридических лиц.

К коммерческим предприятиям относят множество типов пред-

приятий, действующих в качестве производителей продукции, работ

или услуг в рыночном национальном хозяйстве: коммерческие бан-

ки, страховые компании, рекламные агентства, аудиторские и кон-

салтинговые конторы, торговые дома, инвестиционные институты,

лизинговые и венчурные компании, инновационные центры, мар-

кетинг-центры, центры работы с недвижимостью.

Практика бизнеса многообразна. Информационно и функцио-

нально она подвержена влиянию национальных экономик разных

стран, что придает деятельности предприятий различные оттенки, не

обусловленные законодательством страны, но и не противоречащие

ему. Такие особенности нельзя игнорировать, так как они существу-

ют, но они не могут быть и строго классифицированы по нормам

законодательства. Рассмотрим некоторые особенности таких «не-

строгих» форм.

Индивидуальное частное предприятие (ИЧП) — предприятие ФЛ,

имеющего свидетельство предпринимателя, юридический адрес и

печать.

Малые предприятия (МП) имеют дополнительные количествен-

ные параметры, но как статус в России не применяются.

Коллективное предприятие — это предприятие, выкупленное с

помощью кредита группой лиц. В США — до 15% предприятий

относится к данному виду.

Для совместного предприятия характерно наличие большой доли

государственного и (или) иностранного капитала. В уставном капи-

контрольный, пакет акций.

Концерн — в РФ это отраслевая структура, в которой централи-

зована вся его основная финансовая деятельность. К концернам отно-

сятся производственные комплексы бывших отраслевых министерств,

которые представляют собой уставное объединение предприятий на

основе их полной финансовой зависимости от одного или группы

предпринимателей, участников концерна.

Консорциум — уставное объединение промышленного и банков-

ского капитала для достижения временных целей.

Конгломерат — материнская фирма и несколько филиалов.

Холдинг-компания — объединение фирм, большая часть акций

которых (более 50%) принадлежит совместному фонду.

Венчурное предприятие — договорное объединение предприятий

и частных лиц на период выполнения какого-либо проекта повы-

шенного риска.

Офшорная компания — компания с юридическим адресом в стра-

не с налоговыми льготами, но действующая по всему миру.

Кооперативное объединение — добровольное объединение ФЛ для

достижения общей цели.

Публичная компания — объединение предприятий как юридиче-

ского лица, являющегося государственным органом.

Картель — объединение предприятий на основе соглашения,

регламентирующего цены, объем производства, условия найма ра-

бочей силы, границы рынков сбыта.

Синдикат — форма картеля, но с централизацией функций за-

купки сырья и реализации продукции, объединением коммерческой

деятельности.

Трест — объединение предприятий под единым центром управле-

ния их производственной и коммерческой деятельностью с контролем

со стороны одного из ведущих предприятий-участников треста.

Система управления предприятием

Управление предприятием как составной частью национального

хозяйства сводится к оперированию некоторыми воспроизводствен-

ными ресурсами, которые обеспечивают эффективное состояние хо-

зяйственной системы, элементами которой являются люди (объекты и

субъекты управления).

Ресурсы, необходимые для функционирования предприятия — это

основные и оборотные средства производства, материальные запасы,

трудовые и информационные ресурсы, собственные и привлекаемые

финансовые ресурсы, ресурсы права. Современным производственным

технологиям свойственны: комбинирование сложных процессов пере-

работки сырья и материалов; наличие активных и жизненноважных

для предприятия внешних связей; необходимость обеспечивать взаи-

модействие с предприятиями-смежниками в рамках национального и

международного хозяйства; распределение процессов производства,

реализации продукции и потребления сырья во времени; наличие

множества регулируемых величин; наличие внешних возмущений и

ограничений на хозяйственную деятельность. Все это характеризует

предприятие как сложную динамическую систему.

Процесс управления ПХД предприятия складывается из сле-

дующих основных фаз:

• планирование желаемого результата или построение модели

желаемого поведения системы;

• учет текущего состояния объекта управления в виде основных

планово-отчетных показателей хозяйственной деятельности;

• контроль состояния объекта управления путем сопоставления

задания (плана) и факта;

• анализ возникшего рассогласования между заданием и фак-

том, выявление его причин и последствий;

• принятие управленческого решения о выборе наилучших управ-

ляющих факторов и воздействий на объект с целью ликвида-

ции возникших рассогласований в ходе достижения целей

развития предприятия.

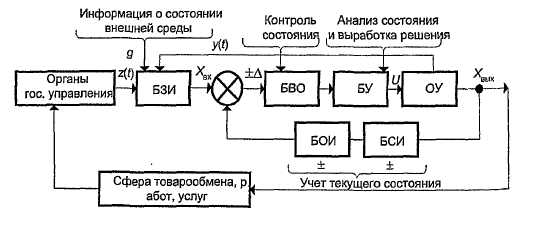

Графическое представление фаз управления с учетом их взаимо-

связей позволяет выявить принципиальную структуру системы

управления предприятием (рис. 4.2).

Принципиальная структура управления предприятием

ОУ — объект управления; БЗИ — блок задающей информации; БВО — блок

выделения ошибок; БУ — блок управления; БОИ — блок обработки инфор-

мации; БСИ — блок статистической информации; Хвч — совокупность за-

дающих показателей; Хв ь к — совокупность выходных показателей; р — воз-

действие; y(t) — возможности производства по оценкам предприятия;

$) — законы, нормы налогообложения, политика; U— управленческое решение.

Особенностями, затрудняющими реализацию решения задач управ-

ления предприятием, являются:

• большая размерность;

• сложные информационные связи;

• высокая динамичность изменения состояний ПХД предприятия;

• большое количество критериев оценки управления, когда каждая

из частных задач управления требует своих оптимальных до-

пусков и оценивается по различным критериям, требующим

взаимоувязки;

• подверженность состояний ПХД предприятий влиянию конъ-

юнктуры рынка;

• слабый анализ причин невыполнения целей, неоптимальный вы-

бор управленческих решений, пренебрежение системным подхо-

дом к принятию решений;

• инерционность и запаздывание выдачи управленческого реше-

ния, его низкий коэффициент усиления, недостаточно энергич-

ное проведение решений в жизнь.

Движущие силы развития общественного производства рассмот-

рены ранее в главе 2.4.

Внешняя для предприятия информация отражает его многочис-

ленные связи с различными элементами жфраструктуры бизнеса.

Каждая из этих связей приобретает ту степень значимости, которая

обусловлена своевременностью и правильностью их реального осу-

ществления.

Организационная структура управления — это совокупность орга-

нов управления ГИД предприятия, взаимосвязанных и соподчи-

ненных для реализации функции управления. Для правильного

восприятия этого определения введем некоторые понятия.

Термин организация (от лат. organizo — сообщаю стройный вид,

устраиваю) в практике его применения имеет следующие толкования:

- это внутренняя упорядоченность, согласованность взаимодейст-

вия частей целого, обусловленная их строением;

- объединение людей, совместно реализующих некоторую про-

грамму или цель на основе принятых процедур и правил;

- это совокупность процессов или действий, ведущих к образова-

нию и совершенствованию взаимосвязей между частями целого.

Первые два толкования отражают результат процесса проявления

жизнеспособности объекта как целого, самостоятельно функциони-

рующего множества частей (элементов) в природе. Для рассмотрения

правил построения организационных структур применимо третье

толкование термина «организация». Понятие «организация» всегда

употребляется совместно с понятиями структура и система, относя-

щимся к объектам различной природы: техническим, социальным,

биологическим.

Структура — это совокупность связей между элементами системы,

отражающая их взаимодействие. Связь определяется наличием фак-

та информационного или вещественного начала между элементами.

Система — это объективное единство закономерно связанных друг

с другом предметов, явлений, а также знаний о природе и обществе.

Основой понятия «система» является наличие связей между элемента-

ми, которые в совокупности с явлениями (результатом проявления свя-

зей) и составляют систему. Принципиальная схема структуры производ-

ственной системы (ПС) приведена на рис. 2.3. Упорядоченное взаимо-

действие элементов системы при достижении цели ее функциониро-

вания составляет сущность процесса управления системой.

Управление — это процесс взаимодействия двух частей: ОУ и СУ,

каждая из которых является системой и имеет свою структуру. Таким

образом, структура системы отражает статические закономерности сие-

темы, а организация — это процесс формирования структуры сис-

тем, отражает динамические закономерности системы.

Производство — процесс создания материальных благ, необхо-

димых для существования общества. Это процесс соединения веще-

ства природы и энергии различных видов, в том числе энергии жи-

вого труда. Производственный процесс как объект управления пред-

ставляется результатом взаимодействия предметов труда, средств

труда и людей в различных сочетаниях и последовательностях ис-

полнения (технологиях). В таком взаимодействии объекта управле-

ния и системы (субъекта) управления различают:

• организационную структуру производства как административ-

ную подчиненность взаимодействия элементов производства,

отражающую его статические особенности;

• функциональную структуру производства как технологическую

последовательность операций в процессе функционирования

системы, отражающую его динамические особенности;

• производственные обобщенные структуры (концептуальные), ха-

рактеризующие определенный состав цехов, участков, рабочих

мест, их классификацию по специализациям производства.

Общие требования к организационным структурам управления

ПХД предприятия:

- оптимальное число элементов и функций;

- оперативное обеспечение процесса принятия решений;

- гибкость при изменении условий функционирования системы;

- надежные связи структуры управления, не допускающие

искажений и перебоев в информации;

- экономичность;

- эффективность.

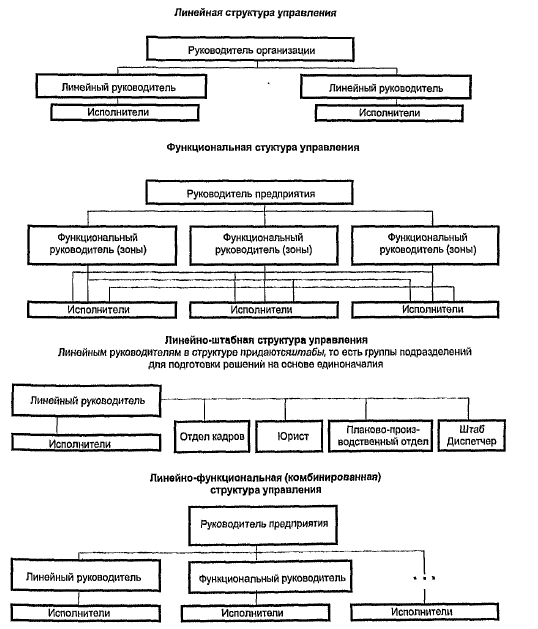

Наиболее распространенными и типичными для массовой прак-

тики являются следующие типы организационных структур (рис. 4.3):

линейные, функциональные, линейно-штабные, линейно-функци-

ональные.

Линейные структуры управления характеризуются тем, что каж-

дое звено структуры подчиняется только одному органу управления,

в котором сосредоточены все функции управления. Применяются

чаще всего для цеха, участка.

По мере роста объема управленческих задач осуществляется «ук-

репление» руководителя по направлениям работы (функциям) помощ-

никами, но при контроле и решающем праве по основным принци-

пам работы с «первым» руководителем. Организационные структуры

предприятий, как правило, комбинированные. Структура формиру-

ется с учетом возможностей и наличия технических средств управле-

ния. Каждое предприятие состоит из производственных подразделе-

ний (цех, участок, служба), подразделений управления (отделы, лабора-

тории) и подразделений по обслуживанию и социальному обеспече-

нию работников предприятия, составляющих общую организацион-

ную структуру предприятия.

Типы организационных структур управления ПХД предприятия

Производственная структура предприятия составляет часть об-

щей и характеризуется составом производственных подразделений, их

взаимными связями в процессе изготовления продукции, количествен-

ным соотношением по численности, по стоимости оборудования, по

занимаемой площади и размещению их на территории предприятия. Для

предприятий характерна цеховая структура. Цех — административно и

территориально обособленная производственная единица, имеющая

производственно-хозяйственную самостоятельность, действующая на

основе хозрасчета, взаимодействующая с другими цехами и службами.

По характеру производственной деятельности, назначению произ-

водимой продукции, услуг и работ цеха подразделяются на: основные,

вспомогательные, подсобные (обслуживающие), побочные. Основные

цеха осуществляют основной технологический процесс, производят

либо готовую продукцию, либо полуфабрикаты. Вспомогательные цеха

способствуют выпуску основной продукции. Подсобные цеха выполня-

ют работу по обслуживанию основных и вспомогательных цехов

(транспортировка, хранение сырья и материалов, складское хозяйство).

Побочные цеха занимаются использованием и переработкой отходов и

побочных продуктов основного производства (цеха ширпотреба). В

структуре цехов выделяются производственные участки, рабочие места.

Рабочее место — часть производственной площади, где рабочий

или группа рабочих вьшолняет отдельные операции по изготовлению

продукции или обслуживанию процесса производства, используя при

этом соответствующее оборудование и оснастку. Группы рабочих мест

объединяются в производственные участки, где осуществляется ло-

кальная часть производственного процесса.

Цех объединяет технологически и организационно группу из не-

скольких производственных участков.

Дня закрепления прав и обязанностей в структурах системы управле-

ния создаются технологические инструкции, должностные инструкции,

положения о подразделениях предприятия, контракты, коллективные

договоры, уставы, учредительные договоры, схемы документооборота,

инструкции по делопроизводству, инструкции по безопасности труда.

Все указанные средства составляют организационное обеспечение

ПХД предприятия, которое поддерживается в актуальном состоянии,

своевременно корректируется в соответствии с внутренними измене-

ниями на предприятии, а также изменениями норм, правил, законов

внешнего взаимодействия.

Функциональная структура системы управления

Возвращаясь к задаче управления предприятием, отметим две наи-

более характерные особенности ее решения:

• сложность, масштабность;

• необходимость учета множества факторов, возмущений и управ-

ляющих воздействий, рассредоточенных по уровням управления

во времени и пространстве.

На практике управление предприятием происходит путем разло-

жения общей целевой задачи управления на ряд частных (локаль-

ных) задач и их решения с различной периодичностью. Границы

взаимодействия задач определяются должностными обязанностями

исполнителей и функциональной необходимостью решения более

крупных задач управления. Такое разложение можно трактовать как

стихийную эвристическую декомпозицию общей задачи управления

предприятием.

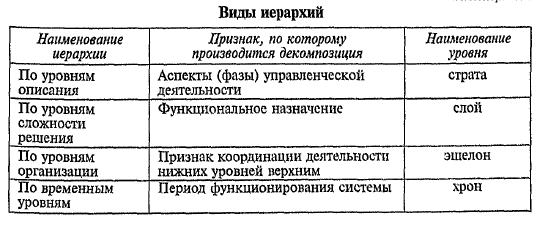

Методы декомпозиции общей задачи управления в иерархиче-

ских системах имеют ключевое значение и предполагают четыре вида

иерархий (табл. 4.2).

Строгое определение иерархической системы, как и точный метод

расчета иерархии, дать невозможно. Декомпозиция задачи управле-

ния в основе имеет, как правило, качественные оценки иерархиче-

ской системы:

• вертикальная организация элементов, составляющих систему;

• приоритет действия верхнего уровня по отношению к нижнему;

• зависимость элементов верхнего уровня от действий элемен-

тов нижнего уровня.

Стратифицированный (от лат. «расслоение») подход к декомпо-

зиции иерархических СУ закреплен в ряде отраслей и развит в ра-

ботах до комбинационного, четырехмерного описания иерархии.

Если под иерархической системой (У) понимается V: х -> у, где

х — множество входов в систему, у — множество выходов из систе-

мы, то качественные особенности четырех видов иерархии опреде-

ляются следующими условиями.

а) Стратифицированный подход.

х = * i х %г х— хп

У = У\ х У1 х - Уп

V-y Xj x w{ -» у,- если i = и,

Vf. х-, х wt x gj -» у; если К i < п,

Vf. xt x gi -> у,- если i = l ,

где: г — уровень иерархии г = 1, 2, ..., и; w,— ^щoжecтвo сигналов с уровня,

низшего по отношению к рассматриваемому; gj — множество сигналов с уровня,

верхнего по отношению к рассматриваемому.

б) Иерархия слоев:

Vf. gi -> gi - i или dt (YO x YI e gt.

в) Иерархия эшелонов:

ФЗ = {Vt: i e 1^, причем ^ < F2 < F3 <... < J^-

}} — упорядоченные подмножества Yj e Г;

< — знак упорядочения i e Y.

г) Иерархия хронов формируется по временным признакам пе-

риодов функционирования систем:

Wzf(t).

Так как процессы производства носят ярко выраженный стати-

стический характер и подвержены влиянию многих неформализуе-

мых факторов, то для исследования свойств ПС как объекта управ-

ления (как и для других подобных объектов) наиболее применимы

методы математической статистики (дисперсионный, корреляци-

онный, регрессионный анализ, методы оценки статических гипотез),

методы классификации и распознавания образов.

Задачи календарного планирования и оперативного управления

могут быть решены с применением прямых плановых расчетов или

эвристических методов оптимизации, так как аналитические методы

для этого недостаточно разработаны.

Под интегрированной СУ обычно понимается система, охваты-

вающая все стороны деятельности управляемого объекта, построен-

ная на основе единых принципов и общего методологического под-

хода и характеризующаяся связностью ее элементов.

Связность состоит в разумном соединении в единое целое от-

дельных, обладающих автономностью, частей системы.

В настоящее время успешно развивается структурно-системный

метод декомпозиции, который основан на системном анализе обшей

задачи управления предприятием и ее эвристической декомпозиции.

При этом части системы должны:

- иметь свой, четко очерченный, объект управления и соответст-

вующие воздействия на него;

- обладать некоторой автономностью, то есть допускать в неко-

торых пределах независимую разработку и внедрение;

- иметь критерии управления и ограничения, согласованные та-

ким образом, чтобы совокупность управленческих воздействий,

полученных в результате решения локальных задач СУ, по

своему воздействию на ОУ были эквивалентны комплексу за-

дач, как и при решении общей задачи СУ предприятием.

Задача управления предприятием разбивается на составляющие

по определенньм правилам:

• декомпозиция в пространстве осуществляется на основе раз-

ложения объекта на ряд обособленных частей в соответствии

со специфической ролью той или иной части в общем процес-

се производства и характером управляющих воздействий по

уровням организации (это так называемые структурные под-

системы);

• декомпозиция осуществляется в соответствии с назначением

(функцией) и способами использования результатов решения

при управлении предприятием (так называемые функцио-

нальные подсистемы). Под функцией будем понимать сово-

купность информационных процессов по управлению объек-

том для достижения некоторой частной цели управления, от-

ражающей его свойства;

• декомпозиция во времени осуществляется в зависимости от

степени оперативности решения задач и использования ре-

зультатов их решения (так называемые комплексные хроно-

Таким образом, предприятие как объект управления может быть

представлено в виде нескольких объектов (участков, цехов, служб),

каждый из которых характеризуется определенной группой возмуще-

ний, управляющих воздействий и занимает определенное положение

в производственной структуре предприятия.

В самом процессе управления можно выделить: управление ос-

новным производством, вспомогательным производством, работу с

персоналом, управление инвестиционной деятельностью, материаль-

но-техническим обеспечением, транспортно-сбытовой деятельно-

стью, маркетинг.

В соответствии с этими участками работы выделяются подзада-

чи управления, относительно самостоятельные в рамках общей задачи

управления предприятием. Эти задачи, как и при других вариантах

декомпозиции, могут объединяться в своеобразную группу задач —

подсистему. Подсистема — это комплекс задач, объединенных по

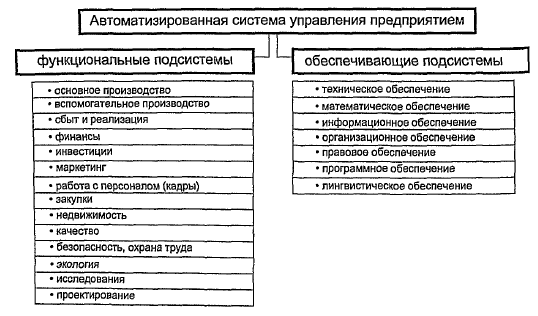

определенному признаку, отвечающему конкретным целям и зада-

чам управления. Система управления предприятием при этом рас-

сматривается как сложная система, состоящая из отдельных под-

систем (рис. 4.4).

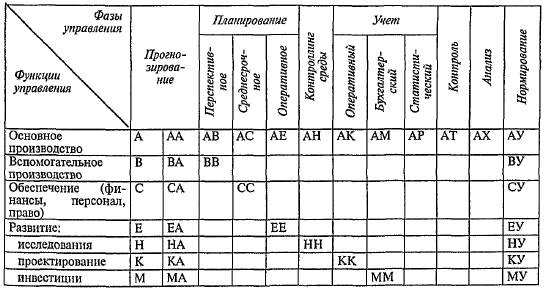

Изложенному выше подходу к декомпозиции общей задачи управ-

ления предприятием соответствует состав подсистем (см. табл. 4.3).

Наименование задач управления складывается из наименования граф

и строк классификатора, например: «Оперативный учет для управле-

ния энергетическим хозяйством».

Подсистемы играют активную роль в решении задач управления

производством, так как они отражают основные закономерности

развития производства, порядок различных расчетов, планирования

и контроля хода выполнения управленческих решений.

Для реализации задач управления необходимо иметь информа-

ционно-материальную основу — обладать комплексом технических

средств, программ решения задач на компьютерах, разработанную

систему информационного обеспечения и организационного един-

ства объекта и системы. Эти элементы АСУ выделяются в виде обес-

печивающих подсистем.

При разработке системы управления предприятием отдельные

подсистемы могут выделяться как по функциональному, так и по

структурному признаку, в зависимости от особенностей управления.

Эта особенность не является абсолютной. В состав системы управ-

ления могут быть включены подсистемы функциональные и струк-

турные вместе (смешанная структура). Обычно по функциональному

признаку, иначе — по фазе управления, выделяются подсистемы

бухгалтерского учета, технико-экономического планирования, опера-

тивно-календарного планирования.

Процесс формирования подсистем зависит от особенностей про-

изводства, выбранной стратегии управления, некоторых конъюнктур-

ных соображений и требований заказчика. При этом ключевое зна-

чение имеет подсистема формирования планов.

Планирование — это этап разработки управленческих решений,

необходимый для того, чтобы понять проблему и избежать нежелатель-

ных ситуаций при взаимодействии с ней. Сам по себе «план» ничего не

стоит относительно стоимости работ по проблеме. И, как правило, он

(план) не выполняется ни по срокам, ни по стоимости, и даже по

составу исполнителей — это невозможно. Объективно план не может

быть «законом». Планирование необходимо, чтобы избежать прова-

лов в динамичных ситуациях.

Проявление функции управления совместно с продуктивными

функциями в СУ предприятия образуют ее функциональное про-

странство (табл. 4.3).