В старинных русских рукописях, относящихся к XVI—XV11 столетиям, встречаются описания наиболее древних приспособлений русского инструментального счета, в -свое время широко распространенных на Руси под названиями «счета костьми» и «дощаного счета». Оба эти прибора являются отдаленными предками современных русских конторских счетов.

Согласно дошедшему до наших дней «Указу како костьми считать», русский «счет костьми» состоял в следующем.

На специально приспособленной для этой цели доске или просто на столе прочерчивались мелом шесть или семь горизонтальных линий, которые затем пересекались одной или несколькими вертикальными линиями, делившими доску на два или несколько полей, в зависимости от сложности арифметических действий, которые предстояло выполнить.

Точки пересечения четвертой и седьмой горизонтальных линий с вертикальными отмечались косым крестом; и буди ти ведомо, — говоритсяв «Указе», — первый кресту кладутца 1000, а на другом кресту кладутца 1000000, а впредь так же».

Счет на этом приборе производился при помощи «костей» или специальных жетонов, откладывавшихся как нагоризонтальных линиях, так и в промежутках между ними.

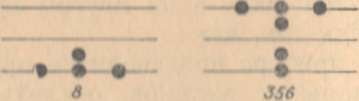

Кость, помещенная на первой снизу линии, обозначала единицу, в первом промежутке — пятерку, на второй линии — десяток, во втором промежутке — пять десятков, на третьей линии — сотни и т. д. На каждой горизонтальной линии откладывалось при счете не болеечетырех костей, в промежутках между линиями (для пятерок) — только одна кость. «Счет костьми», таким образом, был построен по принципу пятиричной системы счисления.

Для изображения, например, числа 8 откладывались три кости на первой горизонтальной линии и одна в первом промежутке. Чтобы получить число 356, откладывали одну кость на первой линии, одну — в первом промежутке, одну — во втором промежутке и три — на третьей линии:

При помощи «счета костьми» выполнялись все четы ре арифметических действия. При сложении чисел cлагаемые откладывались в левом поле, результат сложения — в правом, действие начиналось с единиц низших разрядов. Например:

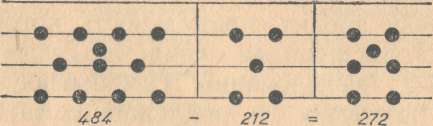

Действие вычитания производилось на трех полях: на первом (слева) помещалось уменьшаемое, на втором — вычитаемое, на третьем откладывалась разность:

Действие умножения требовало наибольшего количества вспомогательных полей, как это видно из приводимого на рис. 5 примера умножения 34 на 78: в первых двух полях отложены множимое и множитель, в третьем, четвертом, пятом и шестом — частные произведения, в седьмом — итог, получаемый путем суммирования частных произведений.

Деление производилось, подобно вычитанию, на трех нолях, из коих в среднем помещалось делимое, в левом делитель, который откладывался на одном уровнение с высшим разрядом делимого, в правом поле частное. Действие деления выполнялось методом вычитания.

Первая цифра частного откладывалась на той линии, где помещались единицы делителя. Например: системы налогового обложения, естественно, требовали и более совершенных методов учета.

Относительно «счета костьми» автор исследования И. Г. Спасский говорит, что «...этот способ счисления по своей природе восходит к древнейшей пятиричной счетной системе, которая закономерно возникала в самых различных местах земного шара на ранних стадиях развития общества».

С этой точки зрения, правильность которой подтверждается мюгочисленными свидетелями историко - математических исследований, самобытность идеи русского «счета костьми» не подлежит сомнению. Вполне достоверной, следовательно, является и самобытность современных русских конторских счетов, хранящих в себе все характерные черты своего древнего предка — русского «счета кастам и». Гор изонтальное положение рядов, отличающее русские счеты от всех восточных счетных приборов, устраивавшихся с вертикальными рядами (например, китайские, японские, иранские и др.), десятичная структура, являющаяся естественным и закономерным переходом от пятиричной системы «счета костьми», методика счета, во многом напоминающая прежнюю, даже название «костяшки» — все это подтверждает несомненное родство современных конторских счетов с старинным «счетом костьми».

Развитие деловых общественных отношений в XVII— XVIII вв., в особенности русской внешней и внутренней торговли, наряду с этим сложность всевозможных расчетов, возникавших на почве существовавшей в то время системы налогового обложения, естественно, требовали и более совершенных методов учета.

Описанный «счет костьми» послужил исходной формой для более усовершенствованного счетного прибора, так называемого «дощаного счета», хотя оба эти прибора некоторое время существовали еще одновременно.

В рукописи XVII века о «дощаном счете» говорится, что «им всякий тортовый счет сочтет, и сошной и померной и весчей и денежной всякой счет по всяким статьям (т. е. по всем арифметическим действиям — А. К.) и в долях»

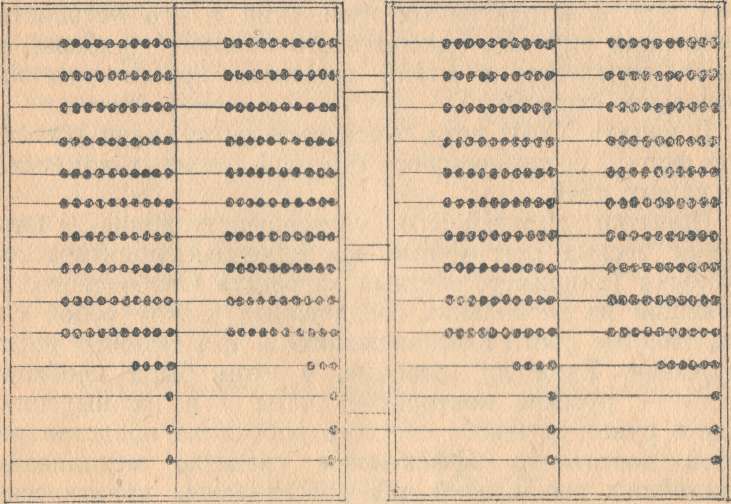

Рис. 7. «Дощатый счет» с четырьмя счетными полями (по И. Г. Спасскому).

«Дощаный счет» устраивался в виде двух плоских продолговатых деревянных ящиков прямоугольной формы, разделенных пополам вертикальными перегородками, делившими, таким образом, весь счетный прибор на четыре поля. В обоих ящиках горизонтально натягивались параллельными рядами 13—14 шнуров, на которые нанизывались деревянные или стеклянные четки (костяшки). В каждом толе «дощаного счета» в верхних 9—10 рядах нанизывали сперва по 9, а в более поздние времена — по 10 четок. Нижние ряды имели от одной до четырех четок и для счета долей (дробей). Счет на этом приборе производился в общем так же, как и на современных конторских счетах.

Первоначальный вариант «дощаного счета» был в то же время и самой сложной его формой. Практика предшествующих нам поколений с течением времени подсказала ряд конструктивных изменений в его устройстве, придавших ему вид однопольного счетного прибора, который впоследствии стали называть просто русскими тортовыми счетами.

В начале XVIII века русские счеты приняли устойчивую форму, сохранившуюся без существенных изменений до наших дней.

Попытки дальнейшего усовершенствования счетов, подчас весьма остроумные, но лишенные практического значения (например, счетный «агрегат» Свободского, состоявший из нескольких соединенных между собой счетов, двойные счеты Компанейского и др.) особого успеха не имели. Едва ли, впрочем, в этом была необходимость — русские конторские счеты и в их нынешнем виде в руках опытного счетного работника представляют собой достаточно эффективн средство механизадции простейших вычислений для повседневных практических надобностей учета.

Выдающийся русский математик академик В. Я. Буня ковский писал о счетах: «Мы едва ли ошибемся, утверждая, что ни один из существующих арифметических снарядов и даже, вероятно, из тех, которые со временем будут придуманы, не вытеснят из всеобщего у нас употребления простых русских счетов.

Усовершенствованные арифметические машины имеют на своей стороне неоспоримое преимущество перед счетами для производства сложных вычислений. Но они вообще несравненно менее удобны при простых выкладках, требуемых нуждами общежития».

Не лишне отметить, что русские счеты лишь с тридцатых годов прошлого столетия начинают играть значительную роль в практике бухгалтерских вычислений. Один из авторов того времен cообщает, что в 1829 году в Петербурге изобретатель нового метода вычислений на счетах генерал Свободской демонстрировал его публично. Свободской «представлял опыты необыкновенной скорости счисления на счетах. Он объявил, что непрерывными упражнениями своими, в вьгкладках на счетах... успел он отыскать общие правила для оных, которые и содержал в тайне». Методом Свободского заинтересовалась даже Академия наук. Академикам Тарханову и Буняковскому было поручено исследовать этот метод. Оба академика, выполнив возложенное на них поручение, пришли к выводу, что счеты «весьма полезны могут быть для бухгалтерии», В результате отзыва Академии наук, как сообщает далее тот же автор, «назначены были чиновники из всех университетов Российской империи для изучения сего способа у г. академика Тарханова, дабы впоследствии времени ввести оный во все училища. Таким образом и открыт при С-Петербургском университете публичный класс счисления на счетах... ноября 27 дня 1829 года».