Аннотация

В проекте на основе оценки стратегической позиции предприятия ООО “Челябтехгаз”, работающего на рынке технических газов, и использования финансового анализа предложен проект по созданию филиала.

Для оценки стратегической позиции предприятия применены методы PEST и SWOT-анализа. Выполнен финансовый анализ предприятия.

Предлагаемые мероприятия по улучшению финансово-экономического состояния предприятия опираются на результаты сравнения оценки стратегической позиции и итогов финансового анализа объекта исследования.

Оглавление

Введение.............................................................................................................................................. 4

1 Анализ стратегической позиции ООО «Челябтехгаз»……………………….……………….... 7

1.1 Описание компании ООО «Челябтехгаз»………………………………………………..... 7

1.2 Исследование внешней среды ООО «Челябтехгаз»……………………………………....14

1.3 Исследование микросреды ООО «Челябтехгаз»……………………….........................….22

1.4 Общая оценка финансового состояния ООО «Челябтехгаз»……………......................…34

1.4.1 Горизонтальный анализ баланса…………………………………....…..........................34

1.4.2 Вертикальный анализ баланса……………………………………………………….….36

1.4.3 Сравнительный аналитический баланс…………………………………………….......38

1.4.4 Оценка ликвидности……………………………………………………………………...40

1.4.5 Оценка финансовой устойчивости……………………………………………………....44

1.4.6 Анализ текущей деятельности ………………………………………..............................47

1.4.7 Анализ оборотных средств………………………………………………………………51

1.4.8 Анализ дебиторской задолженности………………………………………………..…..53

2 Описание направления развития компании ООО «Челябтехгаз»…………….………………..58

3 Разработка плана затрат проекта на открытие филиала ООО «Челябтехгаз»…………………60

3.1 Составление сметы первоначальных затрат………………………………………………..60

3.2 Построение имитационной модели проекта создания филиала ООО «Челябтехгаз»........................................................................................................................................62

3.3 Результаты проекта создания филиала ООО «Челябтехгаз»………….……………….…..64

3.4 Выводы по созданию филиала ООО «Челябтехгаз»……………………………….……....67

Заключение……………………………………………………………………………………..……..68

Список использованных источников и литературы………………………...……………….…….69

Введение

В современных условиях при постоянном усложнении внешней и внутренней среды, предприятие постоянно должно оценивать факторы влияющие на ее деятельность и непосредственно саму деятельность. Любая организация существует и функционирует во взаимосвязи с множеством факторов. Эти факторы по разному воздействуют на организацию и оказывают очень существенное влияние на возможности организации, ее перспективы и стратегию.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление не только о внутренней среде организации, ее потенциале и тенденциях развития, но и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внешнее окружение изучается в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и последующем их достижении.

Для того чтобы выжить и развиваться в современных условиях, любая организация должна не только приспосабливаться к внешней среде путем адаптации своей внутренней структуры и поведения на рынке. Она должна активно формировать внешние условия своей деятельности, постоянно выявляя во внешней среде угрозы и потенциальные возможности. Это положение легло в основу стратегического управления, используемого передовыми фирмами в условиях высокой неопределенности внешней среды.

Кроме внешней и внутренней среды, для разработки стратегии предприятие должно постоянно проводить мониторинг своего собственного состояния, инструментом такого анализа является финансовый анализ. Финансовый анализ – это научный метод изучения и оценки общественных производственных отношений, в конкретных условиях выработка обоснованных предложений финансовых условий функционирования предприятия. Проведение финансового анализа на предприятиях стало сегодня особенно актуальным, так как большинство предприятий действуют на грани банкротства. Если на предприятии ситуация даже и не граничит с банкротством, то без финансового анализа не возможно увидеть пути сохранения достигнутых результатов и улучшения сложившегося положения.

Таким образом мы видим, что для эффективного существования предприятие должно осуществлять много сложных процессов, которые помогут ему сохранить или развить конкурентоспособность. В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Процесс стратегического планирования является инструментом, помогающим обеспечивать основу для управления предприятием. Стратегия представляет собой детальный всесторонний комплексный план. Он должен разрабатываться с точки зрения перспективы всей компании, а не конкретного индивида. Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы были взаимосвязаны с имеющимися условиями.

Объектом курсового проекта является ООО «Челябтехгаз»;

Предметом является внешняя и внутренняя среда данной организации.

Целью настоящего курсового проекта является закрепление теоретического материала и приобретение навыков разработки стратегии развития организаций.

Задачи проекта:

- анализ стратегической позиции исследуемого предприятия;

- описание концептуального направления улучшений или развития предприятия;

- детальная разработка одной из подсистем управления проектом.

1 Анализ стратегической позиции ООО «Челябтехгаз»

1.1 Описание компании ООО «Челябтехгаз»

Основной деятельностью ООО «Челябтехгаз» является реализация технических газов и криогенных жидкостей. Так же предприятие оказывает услуги по доставке технических газов, продаже оболочек (баллонов), заправке оболочек, продаже сварочного и сопутствующего оборудования, техническому освидетельствованию старых или поврежденных оболочек и др.

Принцип организацииоснован наедином ценообразовании, как для головного предприятия, так и для всех филиалов. ООО «Челябтехгаз» осуществляет поставки только сертифицированной продукции от производителя.

География деятельностиООО «Челябтехгаз» - это не только Российская Федерация:Челябинск, Курган, Тюмень, Челябинская, Курганская и Тюменская Область, а ещё и Республика Башкортостан:Белебей, Учалы, Туймазы.

ООО «Челябтехгаз» был основан более 10 лет назад, тогда ассортимент товара был узок (кислород, углекислота, аргон) и объемы продаж невелики. Со временем ассортимент рос, а объемы продаж оставались низкими. Руководство приняло решение создать отдел сбыта. После введения в действие отдела сбыта ( 4 года назад) объемы продаж резко увеличились и ООО «Челябтехгаз» на сегодняшний день – это прогрессивно развивающаяся организация,член ЮУТПП, обладатель дипломов за участие в специализированных международных выставках и конференциях, входит в двадцатку лучшихтоваров Челябинской Области.

Предприятие ООО «Челябтехгаз» ведёт отсчёт своей истории с 1998 года. За эти годы была произведена реконструкция основного оборудования предприятия, запущена в эксплуатацию углекислотная наполнительная станция, значительно расширились складские помещения. В целях увеличения занимаемой доли рынка, в 2002 году был открыт Филиал № 1 по адресу Копейское шоссе 37 (Ленинский Район), в начале 2003 года открылся Филиал № 3 по адресу Каслинская 1 (Калининский район), открытие новых точек реализации, географически расположенных разных частях города позволило укрепить позиции предприятия на рынке. Штат:более 100 сотрудников. Ресурсы:оборудованные подъездные пути, подъездные железнодорожные пути, наличие филиалов, собственный спец. автотранспорт, специалисты высокого класса.

Формы сотрудничества:прямые продажи, регулярные и разовые поставки.

Являясь крупнейшим производителем технических газов для промышленных предприятий, ООО «Челябтехгаз» занимает лидирующие позиции по продаже технических газов и криогенных жидкостей на Южном Урале. Сегодня с головного предприятия и трёх филиалов продукция отгружается более чем 700 потребителям, рассредоточенным по территории Челябинска, Кургана, Тюмени, Челябинской, Тюменской и Курганской Области, Республики Башкортостан.

Постоянно поддерживаемый широкий ассортимент предлагаемой продукции, конкурентные цены, гибкая система скидок для постоянных клиентов, наличие удобных подъездных путей на головном предприятии и филиалов, возможность доставки спец. автотранспортом, гарантии качества на поставляемую продукцию (на каждую партию выдаётся сертификат соответствия). Клиентами ООО «Челябтехгаз» являются сотни крупнейших предприятий самых разных отраслей промышленности. В их числе: ТД АЗУ, Мечел, ЧЗМК, ЧКПЗ, ЧТПЗ, ЧЭМК, ЧЭЗ, ЖБИ № 1, ЖБИ № 2, КПДиСК, ЖБШ, ЧЭРЗ, ЧЭЗ, Трубодеталь, Строммашина, ВММ, ВММ-1, ВММ-2, КМЭЗ, КМО, ММЗ, Карабашмедь, Магнезит, Икар, Курганхиммаш, Корвет - и сотни других. Так же к конкурентным преимуществам можно отнести наличие всех необходимых для работы лицензий и разрешений, работу в соответствии с международным стандартом качества ИСО 9 000-2 001, членство в ЮУТПП (Южноуральской Торгово-Промышленной Палате), ООО «Челябтехгаз» является активным участником выставочной деятельности, входит в двадцатку лучших товаров Челябинской Области, является обладателям дипломов за участие в специализированных выставках и конференциях, что позволяет быть в курсе событий в отрасли и обеспечивать работу на современном техническом уровне.

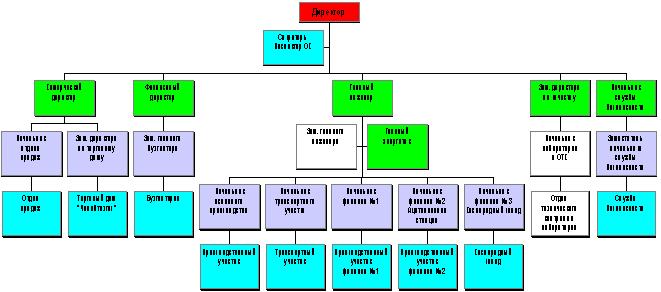

Организационную структуру рассматриваемой организации можно представить следующим образом.

Рисунок. 1.1.1 - Организационная структура управления ООО «Челябтехгаз»

ООО «Челябтехгаз» предлагает следующий перечень товаров: кислород, углекислота, азот, ацетилен, гелий, аргон, защитные газы и газовые смеси для сварки.

КИСЛОРОД(O2)

Кислород получают из атмосферного воздуха способом низкотемпературной ректификации, а также путем электролиза воды.

Назначение: технический газообразный кислород применяют для газопламенной обработки металлов и других технических целей.

Свойства: кислород – бесцветный газ без запаха и вкуса. Температура кипения – минус 183,0оС, Температура плавления – минус 218,8оС. Опасность для человека. Не оказывает вредного воздействия на окружающую среду. Не токсичен. Не горюч и не взрывоопасен, однако, являясь сильным окислителем, увеличивает способность материалов к горению. При взаимодействии со смазочными веществами – взрывается. Длительная ингаляция газообразного кислорода вызывает поражение органов дыхания и легких. При попадании холодного кислорода на кожу и в глаза вызывает обморожение.

ДВУОКИСЬ УГЛЕРОДА (СО2)

Двуокись углерода (диоксид углерода, углекислый газ) высокого давления и низкотемпературную получают из отбросных газов производств аммиака, спиртов, а также на базе специального сжигания топлива и других производств. Двуокись углерода выпускается жидкая низкотемпературная, жидкая высокого давления и газообразная.

Назначение: двуокись углерода применяется для создания защитной среды при сварке металлов, для пищевых целей в производстве газированных напитков, сухого льда, для охлаждения, замораживания и хранения пищевых продуктов при прямом и косвенном контакте с ними; для сушки литейных форм; для пожаротушения и других целей во всех отраслях промышленности. Жидкая двуокись углерода применяется преимущественно для нужд сварочного производства.

Свойства: газообразная двуокись углерода – газ без цвета и запаха при температуре 20оС и давлении 101,3 кПа (760 мм рт. ст.), плотность – 1,839 кг/м3. Сжиженная двуокись углерода – бесцветная жидкость без запаха.

Опасность для человека. Двуокись углерода нетоксична и невзрывоопасна. При концентрациях более 5% (92 г/м3) двуокись углерода оказывает вредное влияние на здоровье человека, так как она тяжелее воздуха и может накапливаться в слабо проветриваемых помещениях у пола. При этом снижается объемная доля кислорода в воздухе, что может вызвать явление кислородной недостаточности и удушья.

АЗОТ (N2)

Азот жидкий и газообразный получают из атмосферного воздуха способом глубокого охлаждения.

Назначение: газообразный азот предназначается для создания инертной атмосферы при производстве, хранении и транспортировке легко окисляемых продуктов, при высокотемпературных процессах обработки металлов, не взаимодействующих с азотом, для консервации замкнутых металлических сосудов и трубопроводов, для других целей. Сжиженный азот используется как хладагент.

Свойства: газообразный азот – относительно инертный по своим свойствам газ без цвета и запаха плотностью 1,25046 кг/м3 при 0оС и давлении 101,3 кПа. Удельный объем газообразного азота равен 860,4 дм3/кг при давлении около 105 Па и температуре 290 К. Сжиженный азот – бесцветная жидкость без запаха с температурой кипения 77,35 К при давлении 101,3 кПа и удельным объемом 1,239 дм3/кг при температуре 77,35 К и давлении 101,3 кПа.

Опасность для человека. Не оказывает опасного влияния на окружающую среду. Нетоксичен, но дыхание в среде с содержанием кислорода менее 19% об. опасно для жизни. Сжиженный азот при попадании на кожу и слизистые оболочки вызывает их обморожение и поражение.

АЦЕТИЛЕН (C2H2)

Ацетилен получают из карбида кальция в стационарных генераторах.

Назначение: технический растворенный ацетилен марки "А" предназначается для питания осветительных установок; Технический растворенный ацетилен марки "Б" и технический газообразный ацетилен предназначаются для использования в качестве горючего газа при газопламенной обработке металлов.

Свойства: растворенный ацетилен представляет собой находящийся под давлением в баллоне раствор ацетилена в ацетоне, равномерно распределенный в пористой массе. Газообразный ацетилен – бесцветный газ плотностью при 0оС и 101,3 кПа (760 мм рт. ст.) – 1,173 кг/м3.

Опасность для человека. Ацетилен – взрывоопасный газ. С воздухом образует взрывоопасную смесь. Температура самовоспламенения ацетилена 335оС.

ГЕЛИЙ (He)

Газообразный гелий получают из природного и нефтяного газов. Жидкий гелий получают путем сжижения газообразного гелия.

Назначение: газообразный гелий применяется в различных отраслях народного хозяйства: в криогенной технике, для создания инертной среды при плавке, резке и сварке металлов, в газовой хроматографии, в медицине, в рекламной деятельности и для других научных и производственных целей. Сжиженный гелий используется в качестве криогенной жидкости в различных отраслях народного хозяйства.

Свойства: газообразный гелий – инертный газ без цвета, запаха и вкуса. Сжиженный гелий – бесцветная жидкость без запаха с температурой кипения при нормальном атмосферном давлении 101,3 кПа (760 мм.рт.ст.) 4,215 К (минус 268,9оС) и плотностью 124,9 кг/м3.

Опасность для человека. Гелий не токсичен, не горюч, не взрывоопасен. При высоких концентрациях в воздухе вызывает состояние кислородной недостаточности и удушье. Сжиженный гелий – низкокипящая жидкость, которая может вызвать обморожение кожи и поражение слизистой оболочки глаз.

АРГОН (Ar2)

Газообразный и жидкий аргон получают из воздуха и остаточных газов аммиачных производств.

Назначение: газообразный и жидкий аргон используется в качестве защитной среды при сварке, резке и плавке активных и редких металлов и сплавов на их основе, алюминия, алюминиевых и магниевых сплавов, нержавеющих хромоникелевых жаропрочных сплавов и легированных сталей различных марок, а также при рафинировании металлов в металлургии.

Свойства: аргон – жидкость при температуре минус 185,9оС, при нормальных условиях – газ.

Опасность для человека. Не оказывает опасного воздействия на окружающую среду. Газообразный аргон тяжелее воздуха и может накапливаться в слабо проветриваемых помещениях у пола. При этом снижается содержание кислорода в воздухе, что вызывает кислородную недостаточность и удушье. Сжиженный аргон – низкокипящая жидкость, которая может вызвать обморожение кожи и поражение слизистой оболочки глаз.

Защитные газы и газовые смеси для сварки:

Сварка в среде защитных газов сегодня применяется практически для всех металлов, включая: Углеродистую сталь; Алюминий; Медь; Нержавейку и титан.

ООО «Челябтехгаз» поставляет любые газы и газовые смеси, применяемые сегодня для сварки металлов. Газы и газовые смеси поставляются в российских баллонах высокого давления по ГОСТ 949-73, а также моноблоках из баллонов емкостью 40 л.

Газовая дуговая сварка: Основными газами, применяемыми, для дуговой газовой сварки являются: Аргон Двуокись углерода Гелий Аргон-гелий (Ar-He) Двуокись углерода-гелий-аргон (CO2+He+Ar) Аргон-кислород (Ar+O2) Аргон - двуокись углерода (Ar+CO2) Двуокись углерода-кислород-аргон (CO2+O2+Ar) Двуокись углерода-азот-аргон (CO2+N2+Ar)

Газовая дуговая сварка вольфрамовым электродом: Для дуговой сварки вольфрамовым электродом применяются следующие газы и газовые смеси: Аргон Гелий Аргон-гелий (Ar-He) Аргон-водород (Ar-H2)

Сварка порошковой проволокой: Наиболее распространенными газами и газовыми смесями для этого вида сварки, являются: Двуокись углерода Аргон-кислород (Ar+O2) Аргон-двуокись углерода (Ar+CO2)

Плазменная дуговая сварка: Для плазменной дуговой сварки применяются следующие газы и газовые смеси: Аргон Гелий Аргон-гелий (Ar-He) Аргон-водород (Ar-H2).

1.2 Исследование внешней среды ООО «Челябтехгаз»

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Отслеживание внешней среды включает в себя сбор информации о политических, экономических, социальных и технологических трендах. Для достижения данной цели можно использовать различного рода анализы, к которым относится PEST-анализ.

PEST-анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании.

Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности.

Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия.

Не менее важные потребительские предпочтения определяются с помощью социальной компоненты PEST–анализа.

Последним фактором является технологическая составляющая. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Проследим за действием факторов внешней среды на рассматриваемую организацию. В таблице 1.2.1 будут отражены составляющие групп факторов в той или иной степени влияющие на ООО «Челябтехгаз».

Таблица 1.2.1 - Факторы внешней среды влияющие на ООО «Челябтехгаз»

|

Политические (P) |

Экономические (E) |

|

1) конфликты местной политической власти; 2) негативные изменения в законодательстве; 3) взаимоотношение компании и местной власти. |

1) высокий экономический рост в смежных отраслях (потребители); 2) неустойчивость экономики страны; 3) высокий уровень инфляции; 4) улучшение условий кредитования и лизинга. |

|

Социально-культурные (S) |

Технологические (T) |

|

1) высокий уровень образования; 2) увеличение стрессовых ситуаций; 3) люди «старой закалки» на крупных предприятиях. |

1) технологическое превосходство конкурентов; 2) высокая стоимость качественного спец. транспорта; 3) технологический прогресс. |

Однако набор этих факторов и оценка их воздействия на хозяйственную деятельность различны, причём не только у авторов научных публикаций по вопросам менеджмента, но и у каждой фирмы. Обычно фирма в процессе управления сама определяет, какие факторы и в какой степени могут воздействовать на результаты её деятельности в настоящий период и на будущую перспективу.

В рамках проводимой работы будет оптимальным определить в количественном выражении влияние набранных факторов на организацию.

Для этого оценим значение каждого фактора в каждой группе. Оценки условно будут лежать в интервале от «-5» до «+5», «0» обозначает нейтральное воздействие на организацию. Также каждому из факторов назначим свой вес, который характеризует степень значимости этого фактора для организации и по группе в суме равен «1».

|

Группа факторов |

Факторы |

Оценка фактора |

Вес фактора |

Взвешенная оценка |

|

P |

1) конфликты местной политической власти; 2) негативные изменения в законодательстве; 3) взаимоотношение компании и местной власти. |

-1 -1 +4 |

0,1 0,3 0,6 |

2 |

|

E |

1) высокий экономический рост в смежных отраслях (потребители); 2) неустойчивость экономики страны; 3) высокий уровень инфляции 4) улучшение условий кредитования и лизинга. |

+5 -2 -2 +3 |

0,5 0,2 0,1 0,2 |

2,5 |

|

S |

1) высокий уровень образования 2) увеличение стрессовых ситуаций 3) люди «старой закалки» на крупных предприятиях |

+4 -2 -3 |

0,4 0,1 0,5 |

-0,1 |

|

T |

1) технологическое превосходство конкурентов; 2) высокая стоимость спец. транспорта; 3) технологический прогресс. |

-5 -3 +4 |

0,5 0,2 0,3 |

-1,9 |

Таблица 1.2.2 - Количественная оценка влияния факторов внешней среды

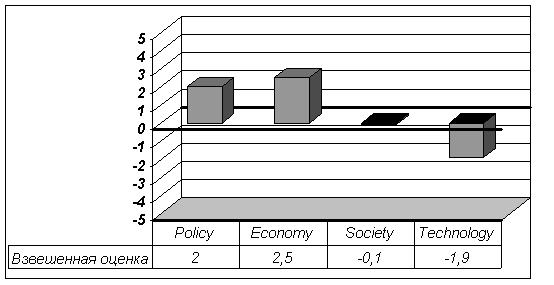

Произведение оценки на вес фактора есть его воздействие на организацию в количественном выражении. Сумма оценок одной группы (взвешенная оценка) – это воздействие всей группы факторов внешней среды на ООО «Челябтехгаз», знак перед взвешенной оценкой будет показывать положительное или отрицательное влияние оказывает тот или иной фактор.

Данная таблица отражает количественную оценку воздействия каждого фактора внешней среды в отдельности на организацию, а также воздействие групп факторов, и даёт наглядное представление зависимости предприятия от внешней среды. Анализируя данные таблицы можно сказать, что влияние внешнего окружения на организацию в целом положительное. Но внешняя среда в целом не оказывает на предприятие очень большого прямого влияния, хотя оно, безусловно, не отсутствует.

P) Анализ политического окружения и правовых аспектов позволит фирме установить для себя допустимые границы действий во взаимоотношениях с другими аспектами правовой системы.

Политико-правовая составляющая для данной компании заключена в законах и нормативных актах, регулирующих торговую деятельность в Челябинске, а так же общее политическое состояние в стране и регионе. Группа «политические факторы» оказывает положительное влияние на организацию. В нее входят следующие факторы:

- Конфликты местной политической власти – создают незначительное отрицательное влияние на предприятие. Недавнее разделение власти и смена местного руководящего состава заставило предприятие найти новых людей для сотрудничества. Но в целом отношение властей к предприятию осталось прежним.

- Негативные изменения в законодательстве – ужесточение налогового надзора, государственного контроля и другие общие изменения негативно сказываются на деятельности компании, хотя и незначительно затрагивают её.

- Взаимоотношение компании и местной власти. ООО «Челябтехгаз» является членом ЮУТПП, обладателем дипломов за участие в специализированных международных выставках и конференциях, входит в двадцатку лучшихтоваров Челябинской Области. Правительство города и области всячески содействует деятельности организации и оказывает информационную поддержку, что благоприятно отражается в результатах деятельности.

- Высокий экономический рост в смежных отраслях – основным потребителем технических газов являются предприятия металлургической промышленности. Данная отрасль в нашем регионе является одной из основных. Развитие этой отрасли и увеличение потребления технических газов открывает перед фирмой массу вариантов развития. Кроме того развиваются и другие потребители, это машиностроение, металлоконструкции, ремонт машин и оборудования, строительство, пивоваренная промышленность и производство без алкогольных напитков. Развитие потребителей позволяет предприятию значительно расширять свой рынок каждый год. Такое расширение носит постоянный характер, то есть объёмы сбыта постоянно растут.

- Неустойчивость экономики страны – отрицательно влияет как на компанию, так и на её работников в целом. Для компании становится трудно заключать выгодные договора с иностранными инвесторами, потому что они опасаются за свои деньги и с неохотой идут на риск. Работники компании так же неуверенны в завтрашнем дне, поэтому их психическое состояние ухудшается и они хуже выполняют свои обязанности.

- Высокий уровень инфляции – в условиях галопирующей инфляции любе предприятие чувствует себя некомфортно, цены на сырьё постоянно растут, предприятию приходится поднимать цены на продукцию, поэтому спрос падает. А падение спроса негативно сказывается на результате деятельности.

- Улучшение условий кредитования и лизинга – в целом в данный момент экономика страны имеет тенденцию к развитию. Развивается банковская система, а это дает возможность предприятию на более выгодных условиях приобретать заемные средства. Развитие процедуры лизинга делает более доступным приобретение основных средств. В случае нехватки собственных средств, предприятие может позволить себе приобрести дорогостоящее оборудование и рассчитаться за него, за определенный период. Данная процедура становится эффективнее кредитования.

- Высокий уровень образования – одна из важнейших составляющих в ряду социальных факторов. Она позволяет предприятию нанимать только высококлассных специалистов. Это подтверждается созданием отдела сбыта в котором всего два человека, но это не помешало резко увеличить объемы продаж и вывести предприятии на качественно новый уровень.

- Увеличение стрессовых ситуаций – малозаметный фактор, который все же негативно влияет на рабочий персонал. Для того чтобы объединить коллектив, заставить людей эффективней работать руководству приходится стимулировать персонал, вводя новые методы мотивации.

- Люди «старой закалки» на крупных предприятиях – этот фактор прежде всего связан со спецификой деятельности предприятия. Основными клиентами ООО «Челябтехгаз» являются крупные предприятия металлургической отрасли и смежных отраслей. Смена кадров на таких предприятиях происходит медленно, на рукодящих должностях и должностях менеджеров там нередко находятся люди «старой закалки». Именно данная категория людей создает для организации немалые проблемы. Они связанны как с установлением контакта (данные люди являются консерваторами и не хотят менять поставщиков, даже в убыток себе), так и с созданием конкуренции (крупные предприятия закупают товар по оптовым ценам, а излишки перепродают ниже себестоимости). Менеджеры отдела сбыта ООО «Челябтехгаз» списывают это на некомпетентность ратников таких организаций.

- Технологическое превосходство конкурентов - основными конкурентами ООО «Челябтехгаз» являются крупные предприятия металлургической отрасли. Эти предприятия имеют огромные производственные мощности, или производят оптовые закупки с большими скидками, что позволяет им снизить стоимость и составить достойную конкуренцию, иногда цены бывают демпинговыми. Эти предприятия оттягивают часть клиентов на себя. Их недостаток – это низкая степень диверсификации, поэтому, расширяя ассортимент ООО «Челябтехгаз» может противостоять им.

- Высокая стоимость спец. транспорта – играет отрицательную роль в деятельности компании. Предприятие не может позволить себе покупку дорогостоящего оборудования, а имеющееся в наличие требует постоянного ремонта.

- Технологический прогресс. Данный фактор благоприятно влияет на компанию ведь появление нового оборудования и новых технологий дают фирме новые возможности. Часть из этих возможностей организация уже использует, а другую часть она будет использовать в будущем.

E) Изучение экономического состояния позволяет понять действующие законы – темпы инфляции, соотношения валют, нормы налогообложения и их тенденции, возможности использования привлеченного капитала.

Наиболее положительное влияние на предприятие оказывают экономические факторы, влияние этих факторов легко проследить. Хотя не все факторы положительно влияют на развитие плюсов гораздо больше чем минусов. Для компании ООО «Челябтехгаз» особое значение имеют экономический рост в смежных отраслях, условия кредитования и лизинга, устойчивость экономики страны, уровень налогов и инфляции в стране.

S) Изучение социальной компоненты макроокружения позволяет выяснить уровень жизни населения, его отношение к качеству жизни, разделяемые ими ценности. Присутствуют как положительные, так и отрицательные факторы, но в сумме эффект от перечисленных социальных факторов больше отрицательный.

Т) Анализ научно-технического и технологического развития общества позволяет вовремя заметить и начать применять в практике достижения современной науки и техники в области рекламы, управления, доставки, продажи, а также в области информационного обеспечения, что может стать значительным конкурентным преимуществом. Развитие научно-технического прогресса в области производства оказывает прямое влияние, причем в большей степени это влияние носит отрицательный характер.

Таким образом, обобщая данные, можно сделать вывод о том, что внешняя среда достаточно позитивно настроена по отношению к рассматриваемой фирме. Для наглядности степень воздействия факторов внешней среды на организацию можно представить в виде диаграммы.

Рисунок 1.2.1. Диаграмма воздействия факторов внешней среды на ООО «Челябтехгаз»

1.3 Исследование микросреды ООО «Челябтехгаз»

Микровнешняя среда (внешняя среда прямого воздействия) включает в свой состав совокупность субъектов и факторов, непосредственно воздействующих на возможность организации обслуживать своих потребителей (сама организация, поставщики, маркетинговые посредники, клиенты, конкуренты, банки, СМИ, правительственные организации и др.). Иногда организации придерживаются более активного, и даже агрессивного подхода в своих стремлениях воздействовать на внешнюю среду. Здесь прежде всего имеется ввиду микровнешняя среда, стремление изменить общественное мнение о деятельности организации, установить более тесные отношения с поставщиками и т.п.

Чем больше удельный вес организации в объеме производства региона или страны, тем большее влияние она будет оказывать на эту форму внешней среды и, наоборот, микровнешняя среда будет оказывать большее влияние на организацию.

Внутренняя среда организации – это та часть общей среды, которая находится в ее пределах. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация.

Одной из наиболее простых и доступных методик анализа внутренней среды компании является SWOT-анализ. Названием этого вида анализа является аббревиатура по первым буквам английских слов

(Strengths) - сильные стороны (преимущества организации);

(Weaknesses) - слабые стороны (недостатки организации);

(Opportunities) – возможности (факторы внешней среды, использование которых создаст преимущества организации на рынке);

(Threats) - угрозы (факторы, которые могут потенциально ухудшить положение организации на рынке).

В рамках проведения SWOT- анализа исследуются основные факторы микросреды (клиентура, конкуренты, каналы распределения, поставщики), которые влияют на деятельность компании, а также внутренняя среда (сильные и слабые стороны компании или конкретного маркетингового проекта).

SWOT-анализ обычно начинают с изучения возможностей и угроз компании со стороны микросреды (ближайшего окружения компании). Основная цель SWOT-исследования окружающей микровнешней среды заключается в осознании новых маркетинговых возможностей. Возможности компании классифицируются в соответствии с их привлекательностью и вероятностью успеха.

Наиболее эффективно функционирует та компания, которая способна создать максимальную ценность продукции для потребителя. В ходе анализа составляется так называемая «матрица возможностей». Основное внимание обращается на те возможности, которые обеспечивают высокую вероятность успеха.

Угрозы со стороны окружающей среды - негативное влияние неких тенденций или неблагоприятное развитие событий, которые могут привести к сокращению объемов продаж и снижению доходов компании. Угрозы классифицируют в соответствии с их серьезностью и вероятностью возникновения. В ходе анализа составляется «матрица угроз». Чтобы избежать угроз, компания должна подготовить план действий, в котором будет предусмотрена ее ответная реакция.

Анализ сильных и слабых сторон. Осознание привлекательных возможностей внешней среды - одно, понимание сильных и слабых сторон компании - другое. Отсюда следует необходимость периодической оценки внутренних сильных и слабых сторон бизнеса. В ходе анализа сильных и слабых сторон обычно рассматривают внутреннюю структуру, ресурсы и организационную деятельность компании, давая оценку каждому фактору (основная сильная сторона, менее сильная сторона, незначительная слабая сторона, основная слабая сторона).

Для начала нужно определить все составляющие анализа.

Сильные стороны:

- Высоко квалифицированный персонал. Высокое качество персонала обеспечивается высокими требованиями, предъявляемыми к кандидатам и ежегодной аттестацией. Данные меры позволяют отобрать только лучших. Такой персонал может выполнить практически любую задачу.

- Широкий ассортимент товаров. ООО «Челябтехгаз» имеет самый широкий ассортимент товара среди конкурентов. Это делает фирму не только более привлекательной, но и боле надежной и прибыльной.

- Наличие подъездных путей. Наличие собственной железнодорожной ветки оптимизирует процессы доставок в обе стороны (поставщики и потребители). Это значительно снижает себестоимость продуктов.

- Налаженные каналы с крупными поставщиками. Фима существует более 10 лет, за этот период были налажены каналы поставок от крупных поставщиков, осуществляется постоянное, бесперебойное снабжение компании сырьем.

- Наличие мирового стандарта качества. Стандарт качества ИСО 9000:2000 –это конкурентное преимущество, которое выгодно отличает ООО «Челябтехгаз» и дает новые возможности по привлечению клиентов.

- Активная роль маркетинга. Большое внимание уделяется маркетингу в регионе, достигнуто лучшее знание заказчиков и лучшее обслуживание. Это позволяет увеличить рынки сбыта.

- Хороший имидж компании. Участие в выставках, конкурсах, благотворительная деятельность позволяют компании привлечь дополнительных клиентов и инвесторов.

- Компания обладает связями в администрации города. Правительство города и области всячески содействует деятельности организации и оказывает информационную поддержку, что благоприятно отражается в результатах деятельности.

- Технологическое преимущество конкурентов. Основными конкурентами ООО «Челябтехгаз» являются крупные предприятия металлургической отрасли. Эти предприятия имеют огромные производственные мощности, или производят оптовые закупки с большими скидками, что позволяет им снизить стоимость и составить достойную конкуренцию, оттягивая ни себя часть возможных клиентов.

- Старое оборудование, необходимость частых ремонтов и проверки технического состояния оборудования. Большая стоимость специального оборудования и автотранспорта не позволяет компании постоянно обновлять их, поэтому компании приходится ремонтировать старое.

- Ограниченные возможности доставки продукта. Большинство потребителей требуют своевременную доставку продукта автотранспортом. Предприятие не может удовлетворить спрос этой услуги в полной мере из-за большой стоимости такого транспорта, к тому же доставка – это не основной вид деятельности, доход от которого минимален.

- Дополнительные транспортные издержки. Предприятию приходиться нести дополнительные расходы, потому что у нее есть склад, находящийся на расстоянии от головного предприятия.

- Укрепление позиций среди конкурентов. Возможности завоевать конкурентное преимущество постоянно рассматриваются и некоторые из них уже достигнуты, но это стратегическая цель, которая будет существовать на протяжении всей жизни компании.

- Увеличение числа продаж продукции и услуг. Здесь имеется в виду увеличение объемов сбыта на уже существующих сегментах рынка.

- Появление новых технологий производства продукции. Технологии производства технических газов достаточно часто обновляются, их преобретение поможет снизить себестоимость продукции.

- Улучшение условий кредитования и лизинга. Развивающаяся банковская система дает возможность предприятию на более выгодных условиях приобретать заемные средства. Развитие процедуры лизинга делает более доступным приобретение основных средств. В случае нехватки собственных средств, предприятие может позволить себе приобрести дорогостоящее оборудование и рассчитаться за него, за определенный период.

- Выход на новые рынки или сегменты рынка. Здесь возможны два варианта: это выход на новые рынки с существующей продукцией или выход на рынок с новым товаром.

- Наличие множества металлургов в области. Область в глазах компании представляет собой множество потенциальных потребителей для привлечения, которых необходимо стимулировать сбыт.

- Высокие темпы инфляции. В условиях галопирующей инфляции любе предприятие чувствует себя некомфортно, цены на сырьё постоянно растут, предприятию приходится поднимать цены на продукцию, поэтому спрос падает. А падение спроса негативно сказывается на результате деятельности.

- Низкая платёжеспособность отдельных клиентов. ООО «Челябтехгаз» имеет большое количество клиентов, проверить платежеспособность которых часто не удается. Так же есть клиенты, которые в силу каких либо причин не могут рассчитаться по долгам. Таким образом, риски возрастают.

- Возрастающее давление на цены у покупателей и поставщиков. В условиях инфляции цены на сырьё постоянно растут, предприятию приходится поднимать цены на продукцию, поэтому спрос падает.

- Растущее конкурентное давление. Предприятие не имеет конкурентов с таким широким ассортиментом как у него, его конкуренты выбирают стратегию концентрации и постоянно снижают цены на товар. Предприятию становится трудно конкурировать, когда на рынке присутствуют множество фирм снижающих цены на отдельные товары из его ассортимента.

Слабые стороны:

Возможности:

Угрозы:

Таблица 1.3.1 - Матрица SWOT-анализа ООО «Челябтехгаз»

|

Strengths (сильные стороны) |

Opportunities (возможности) |

|

1. высоко квалифицированный персонал; 2. широкий ассортимент товаров; 3. наличие подъездных путей; 4. налаженные каналы с крупными поставщиками; 5. наличие мирового стандарта качества; 6. активная роль маркетинга; 7. хороший имидж компании; 8. компания обладает связями в администрации города |

1. укрепление позиций среди конкурентов; 2. увеличение числа продаж продукции и услуг; 3. появление новых технологий производства продукции; 4. улучшение условий кредитования и лизинга; 5. выход на новые рынки или сегменты рынка; 6. наличие множества металлургов в области. |

|

Weaknesses (слабые стороны) |

Threats (угрозы) |

|

1. технологическое преимущество конкурентов; 2. старое оборудование, необходимость частых ремонтов и проверки технического состояния оборудования; 3.ограниченные возможности доставки продукта; 4. дополнительные транспортные издержки; |

1. высокие темпы инфляции; 2. низкая платёжеспособность отдельных клиентов; 3. возрастающее давление на цены у покупателей и поставщиков; 4. растущее конкурентное давление; |

В данной таблице указаны все сильные и слабые стороны ООО «Челябтехгаз», рассмотрены все возможности, которые предприятие в той или иной степени может использовать для достижения определённых результатов, и рассмотрены угрозы, которые могут отрицательно повлиять на развитие организации.

Следующим шагом проведения SWOT-анализа будет сопоставление сильных и слабых сторон организации с её возможностями и угрозами. При этом следует оценить влияние сильных и слабых сторон на реализацию возможностей и угроз. Для этого будут использоваться оценки: «0» отсутствие влияния на возможность или угрозу, «-1 и 1» незначительное влияние слабой и сильной стороны, «-2 и 2» на значительное влияние слабой и сильной стороны.

Таблица 1.3.2 - Матрица возможностей ООО «Челябтехгаз»

|

Вероятность использования возможностей |

Оценка влияния возможностей |

||

|

Сильное влияние |

Умеренное влияние |

Малое влияние |

|

|

Высокая вероятность |

1. укрепление позиций среди конкурентов; 2. увеличение числа продаж продукции и услуг. 3. выход на новые рынки или сегменты рынка |

1. улучшение условий кредитования и лизинга; |

--- |

|

Средняя вероятность |

--- |

1 наличие множества металлургов в области. |

--- |

|

Низкая вероятность |

--- |

1. появление новых технологий производства продукции. |

--- |

В таблице 1.3.2 темным цветом отмечены те возможности, которые имеют для предприятия большое значение, и их надо обязательно использовать. Чем светлее цвет, тем меньшее значение имеет возможность.

Таблица 1.3.3 - Матрица угроз ООО «Челябтехгаз»

|

Вероятность использования возможностей |

Оценка влияния возможностей |

|||

|

Разрушение |

Критическое состояние |

Тяжёлые последствия |

«Легкие ушибы» |

|

|

Высокая вероятность |

--- |

--- |

--- |

--- |

|

Средняя вероятность |

1. растущее конкурентное давление |

1. низкая платёжеспособность отдельных клиентов; |

1. возрастающее давление на цены у покупателей и поставщиков; |

--- |

|

Низкая вероятность |

--- |

--- |

1. высокие темпы инфляции; |

--- |

В таблице 1.3.3 темным цветом отмечены те угрозы, которые влияют на организацию самым неблагоприятным образом, и их надо обязательно устранить. Чем светлее цвет, тем меньшее негативное влияние оказывает на предприятие та или иная угроза.

Таблица 1.3.4 - Взаимное влияние составляющих SWOT-матрицы

|

Возможности |

Угрозы |

|||||||||||||

|

1. укрепление позиций среди конкурентов; |

2. увеличение числа продаж продукции и услуг; |

3. появление новых технологий производства продукции; |

4. улучшение условий кредитования и лизинга; |

5. выход на новые рынки или сегменты рынка; |

6. наличие множества металлургов в области. |

Сумма в категории |

1. высокие темпы инфляции; |

2. низкая платёжеспособность отдельных клиентов; |

3. возрастающее давление на цены у покупателей и поставщиков; |

4. растущее конкурентное давление; |

Сумма в категории |

Общая сумма |

||

|

СИВ |

СИУ |

|||||||||||||

|

Сильные стороны |

1. высоко квалифицированный персонал; |

2 |

2 |

1 |

1 |

2 |

2 |

10 |

2 |

2 |

1 |

1 |

6 |

16 |

|

2. широкий ассортимент товаров; |

2 |

2 |

0 |

0 |

2 |

2 |

8 |

2 |

0 |

1 |

2 |

5 |

13 |

|

|

3. наличие подъездных путей; |

1 |

2 |

1 |

0 |

1 |

1 |

6 |

1 |

0 |

0 |

1 |

2 |

8 |

|

|

4 налаженные каналы с крупными поставщиками; |

2 |

2 |

1 |

0 |

2 |

1 |

8 |

2 |

0 |

2 |

2 |

6 |

14 |

|

|

5. наличие мирового стандарта качества; |

2 |

1 |

1 |

1 |

1 |

1 |

7 |

2 |

0 |

1 |

1 |

4 |

11 |

|

|

6. активная роль маркетинга |

2 |

2 |

1 |

1 |

2 |

1 |

9 |

2 |

2 |

2 |

2 |

8 |

17 |

|

|

7. хороший имидж компании; |

2 |

1 |

1 |

2 |

1 |

1 |

8 |

1 |

0 |

1 |

1 |

3 |

11 |

|

|

8. компания обладает связями в администрации города. |

2 |

1 |

1 |

1 |

1 |

1 |

7 |

1 |

2 |

0 |

1 |

4 |

11 |

|

|

Сумма в категории |

15 |

13 |

7 |

6 |

12 |

10 |

63 |

13 |

6 |

8 |

11 |

38 |

101 |

|

|

СЛВ |

СЛУ |

|||||||||||||

|

Слабые стороны |

1. технологическое преимущество конкурентов; |

-2 |

-2 |

-1 |

0 |

-2 |

-1 |

-8 |

-1 |

0 |

-1 |

-2 |

-4 |

-12 |

|

2. старое оборудование, необходимость частых ремонтов и проверки технического состояния оборудования; |

-1 |

-1 |

0 |

0 |

-1 |

0 |

-3 |

-1 |

0 |

-1 |

-2 |

-4 |

-7 |

|

|

3.ограниченные возможности доставки продукта; |

-1 |

-1 |

0 |

0 |

-1 |

-1 |

-4 |

0 |

0 |

0 |

-2 |

-2 |

-6 |

|

|

4. дополнительные транспортные издержки; |

-1 |

0 |

-1 |

0 |

0 |

0 |

-2 |

-1 |

0 |

-1 |

-1 |

-3 |

-5 |

|

|

Сумма в категории |

-5 |

-4 |

-2 |

0 |

-4 |

-2 |

-17 |

-3 |

0 |

-3 |

-7 |

-13 |

-30 |

|

|

Общая сумма |

10 |

9 |

5 |

6 |

8 |

8 |

46 |

10 |

6 |

5 |

4 |

21 |

71 |

|

На пересечении разделов образуются четыре поля: «СИВ» (сила и возможности); «СИУ» (сила и угрозы); «СЛВ» (слабость и возможность); «СЛУ» (слабость и угрозы).

Анализируя поле «СИВ», следует разрабатывать стратегию по использованию сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде.

Для укрепления позиций среди конкурентов и увеличения числа продаж, следует усилить работы по усилению каналов поставок с крупными поставщиками, дальнейшему расширению ассортимента и расширению роли маркетинга полагаясь на высоко квалифицированный персонал. Здесь очень сильно поможет наличие подъездных путей, наличие мирового стандарта качества, хороший имидж компании и связи в администрации города. При этом будут реализованы и такие возможности как: выход на новые рынки или сегменты и привлечение новых клиентов из числа множества уже существующих на рыке металлургов.

Анализ данного блока показал, что у ООО «Челябтехгаз» достаточно сильный потенциал для реализации указанных возможностей, существует ряд сильных сторон которые сыграют решающую роль при реализации возможностей, которые в свою очередь помогут преодолеть ряд слабых сторон.

В поле «СЛВ», стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости.

Основной проблемой является технологическое преимущество конкурентов, которые оттягивают часть рынка на себя. Для преодоления этой слабой стороны необходимо новое оборудование, для чего нужно привлечь дополнительные средства или взять оборудование в лизинг. В преодолении технологического преимущества конкурентов поможет появление новых технологий и уже существующая клиентская база, приносящая постоянный доход. Эти действия так же помогут избавиться от проблемы старого оборудования и ограниченных возможностей доставки. Дополнительные транспортные издержки можно устранить выходом на новые рынки или сегменты, т.е. создав филиал ближе к складу (поставщикам) или потребителям.

В поле «СИУ» стратегия должна предполагать использование силы организации для устранения угроз.

От высоких темпов инфляции ни одна организация «среднего бизнеса» не застрахована. Организация может лишь снизить негативные последствия данной угрозы, максимально эффективно используя все свои сильные стороны.

Низкая платежеспособность отдельных клиентов – скорее случайный фактор, который возникает при плохом осведомлении о своих клиентах или при негативных процессах происходящих на предприятии клиента. Эту угрозу можно преодолеть увеличивая роль маркетинга, используя в работе с клиентами квалифицированный персонал, а в некоторых случаях и воспользовавшись связями в администрации города.

Рост цен на товары и растущие конкурентное давление можно преодолеть снизив издержки и увеличив количество клиентов, а также расширив ассортимент.

В поле «СЛУ», организация должна выработать такую стратегию, которая позволила бы ей как избавиться от слабостей, так и попытаться предотвратить нависшую над ней угрозу.

Самую большую опасность несет растущее конкурентное давление, но при всех имеющихся сильных сторонах эта опасность может быть снижена. Также риск складывается в столбцах «высокие темпы инфляции» и «возрастающее давление на цены у покупателей и поставщиков» их снизить проще, но для этого необходимо сосредоточить на них все силы предприятия.

Для того чтобы более наглядно видеть влияние различных факторов на предприятие, ниже приведено их ранжирование.

Таблица 1.3.5 - Ранжирование сильных сторон

|

№ |

Сильная сторона |

Общая сумма балов |

|

1 |

Активная роль маркетинга |

17 |

|

2 |

Высоко квалифицированный персонал; |

16 |

|

3 |

Налаженные каналы с крупными поставщиками |

14 |

|

4 |

Широкий ассортимент товаров |

13 |

|

5 |

Наличие мирового стандарта качества |

11 |

|

6 |

Хороший имидж компании |

11 |

|

7 |

Компания обладает связями в администрации города |

11 |

|

8 |

Наличие подъездных путей |

8 |

Таблица 1.3.6 - Ранжирование слабых сторон

|

№ |

Слабая сторона |

Общая сумма балов |

|

1 |

Технологическое преимущество конкурентов |

-12 |

|

2 |

Старое оборудование, необходимость частых ремонтов и проверки технического состояния оборудования |

-7 |

|

3 |

Ограниченные возможности доставки продукта |

-6 |

|

4 |

Дополнительные транспортные издержки |

-5 |

Таблица 1.3.7 - Ранжирование возможностей

|

№ |

Возможность |

Общая сумма балов |

|

1 |

Укрепление позиций среди конкурентов |

10 |

|

2 |

Увеличение числа продаж продукции и услуг |

9 |

|

3 |

Выход на новые рынки или сегменты рынка |

8 |

|

4 |

Наличие множества металлургов в области |

8 |

|

5 |

Улучшение условий кредитования и лизинга |

6 |

|

6 |

Появление новых технологий производства продукции |

5 |

Таблица 1.3.8 - Ранжирование угроз

|

№ |

Угроза |

Общая сумма балов |

|

1 |

растущее конкурентное давление |

4 |

|

2 |

возрастающее давление на цены у покупателей и поставщиков |

5 |

|

3 |

низкая платёжеспособность отдельных клиентов |

6 |

|

4 |

высокие темпы инфляции |

10 |

1.4 Общая оценка финансового состояния ООО «Челябтехгаз»

1.4.1 Горизонтальный анализ баланса

Горизонтальный анализ – абсолютные балансовые показатели дополняются относительными темпами роста. Цель горизонтального финансового анализа – выявить абсолютные и относительные изменения величин статей баланса за период и дать им оценку.

Таблица 1.4.1.1 - Горизонтальный анализ

|

Показатели баланса |

на 01.01.08 |

на 31.01.08 |

||

|

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Актив

1.1 Нематериальные активы |

- |

- |

- |

- |

|

1.2 Основные средства |

8 |

100 |

5 |

62,5 |

|

1.3 Незавершенное строительство |

- |

- |

- |

- |

|

1.4 Долгосрочные финансовые вложения |

- |

- |

- |

- |

|

1.5 Прочие внеоборотные активы |

- |

- |

- |

- |

|

Итого по разделу 1 |

8 |

100 |

5 |

62,5 |

|

2.1 Запасы |

1336 |

100 |

5246 |

392,7 |

|

2.2 НДС |

1 |

100 |

167 |

16700 |

|

2.3 Дебиторская задолженность |

751 |

100 |

972 |

129,4 |

|

2.4 Краткосрочные финансовые вложения |

- |

- |

- |

- |

|

2.5 Денежные средства |

63 |

100 |

108 |

171,4 |

|

2.6 Прочие оборотные активы |

22 |

100 |

22 |

100 |

|

Итого по разделу 2 |

2173 |

100 |

6515 |

299,8 |

|

Баланс |

2181 |

100 |

6520 |

298,9 |

|

Пассив 3.1 Уставный капитал |

13 |

100 |

13 |

100 |

|

3.2 Добавочный капитал |

- |

- |

- |

- |

|

3.3 Нераспределенная прибыль |

1394 |

100 |

4819 |

345,7 |

|

Итого по разделу 3 |

1407 |

100 |

4832 |

343,4 |

|

4) Долгосрочные пассивы |

- |

- |

- |

- |

|

5) Краткосрочные пассивы 5.1 Заемные средства |

708 |

100 |

708 |

100 |

|

5.2 Кредиторская задолженность |

66 |

100 |

980 |

1484,8 |

|

Итого по разделу 5 |

774 |

100 |

1688 |

218,1 |

|

Баланс |

2181 |

100 |

6520 |

298,9 |

Валюта баланса увеличилась на 198,9%, внеоборотные активы уменьшились на 37,5%, оборотные активы увеличились на 199,8%.

Отрицательный момент – рост абсолютной величины дебиторской задолженности (на 29,4%). Но этот рост не сравним с ростом кредиторской задолженности: на 1384,8% Тем более, если предприятие увеличивает объемы своей деятельности, то увеличение абсолютной величины дебиторской задолженности произошло закономерно. Из данного анализа нераспределенная прибыль и кредиторская задолженность – это источники средств для увеличения запасов (на 292,7% по сравнению с состоянием на 01.01.08). Из формы №1 предприятия видно, что увеличение произошло по статье готовая продукция и товары для перепродажи. Предприятие не оплатило часть товаров, купленных для перепродажи, своим поставщикам по состоянию на 31.12.08. Но, самый главный финансовый результат, прибыль значительно увеличился по сравнению с прошлым годом. Вывод: предприятие наращивает объемы деятельности, следовательно, абсолютные величины дебиторской и кредиторской задолженности возросли закономерно.

1.4.2 Вертикальный анализ баланса

Вертикальный анализ дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа – показать удельные веса отдельных статей в итоге баланса и оценить их изменения.

Таблица 1.4.2.1 - Вертикальный анализ

|

Показатели Актив |

на 01.01.08, % |

на 31.12.08, % |

Показатели Пассив |

на 01.01.08, % |

на 31.12.08, % |

|

|

1.Внеоборотные активы 1.1 Нематериальные активы |

- |

- |

3. Капитал и резервы 3.1 Уставный капитал |

0,6 |

0,2 |

|

|

1.2 Основные средства |

0,4 |

0,1 |

3.2 Добавочный капитал |

- |

- |

|

|

1.3 Незавершенное строительство |

- |

- |

3.3 Нераспределенная прибыль прошлых лет, нераспределенная прибыль отчетного года |

63,9 |

73,9 |

|

|

1.4 Долгосрочные финансовые вложения |

- |

- |

Итого по разделу 3 |

64,5 |

74,1 |

|

|

4. Долгосрочные обязательства 4.1 Займы, подлежащие погашению более чем серез 12 мес. |

- |

- |

||||

|

1.5 Прочие внеоборотные активы |

- |

- |

||||

|

Итого по разделу 1 |

0,4 |

0,1 |

Итого по разделу 4 |

- |

- |

|

|

2. Оборотные активы 2.1 Запасы |

61,3 |

80,5 |

5. Краткосрочные обязательства 5.1 Заемные средства |

32,5 |

10,9 |

|

|

2.2 НДС |

- |

2,5 |

5.2 Кредиторская задолженность |

3,0 |

15,0 |

|

|

2.3 Дебиторская задолженность |

34,4 |

14,9 |

5.3 Задолженность учредителям по выплате доходов |

- |

- |

|

|

2.4 Краткосрочные финансовые вложения |

- |

- |

5.4 Доходы будущих периодов |

- |

- |

|

|

2.5 Денежные средства |

2,9 |

1,7 |

5.5 Резервы предстоящих расходов |

- |

- |

|

|

2.6 Прочие оборотные активы |

1,0 |

0,3 |

5.6 Прочие краткосрочные обязательства |

- |

- |

|

|

Итого по разделу 2 |

99,6 |

99,9 |

Итого по разделу 5 |

35,5 |

25,9 |

|

|

Валюта баланса |

100 |

100 |

Валюта баланса |

100 |

100 |

Доля оборотных активов на 01.01.08 была очень высокой: 99,6%, но на 31.12.08 она еще увеличилась: 99,9%. Действительно, для предприятия, которое занимается оптовой перепродажей такое соотношение оборотных и внеоборотных активов вполне нормально.

Доля собственного капитала на 01.01.08 (64,5%) была больше доли заемного (35,5%). На 31.12.08 доля собственного капитала стала еще больше, несмотря на то, что доля кредиторской задолженности увеличилась.

Доля дебиторской задолженности уменьшилась – это положительный момент.

Деятельность предприятия – успешная, оно ведет умелую политику по отношению к дебиторам, а поставщики поставляли предприятию товары в кредит. В то же время, продукция, реализуемая предприятием, пользуется немалым спросом. Предприятие увеличивает объемы своей деятельности.

1.4.3 Сравнительный аналитический баланс

Сравнительный аналитический баланс характеризует как структуру отчетной формы, так и динамику ее показателей.

Таблица 1.4.3.1 - Сравнительный аналитический баланс

|

Показатели

|

Абс. вел-на (т.р.) |

Удельный вес |

Изменение |

||||||

|

01.01.08 |

31.12.08 |

01.01.08 |

31.12.08 |

В абс. вел. (т.р.) |

В уд.весах % |

В % к вел. на начало года |

В % к изм-нию итога баланса |

||

|

Актив 1)Внеоборотные активы |

8 |

5 |

0,4 |

0,1 |

-3 |

-0,3 |

-37,5 |

- |

|

|

2)Оборотные активы, в т.ч. |

2173 |

6515 |

99,6 |

99,9 |

+4342 |

+0,3 |

+199,8 |

+100,1 |

|

|

Запасы |

1336 |

5246 |

61,3 |

80,5 |

+3910 |

+19,2 |

+292,7 |

+90,1 |

|

|

Дебиторская задолженность |

751 |

972 |

34,4 |

14,9 |

+221 |

-19,5 |

+29,4 |

+5,1 |

|

|

ДС |

63 |

108 |

2,9 |

1,7 |

+45 |

-1,2 |

+71,4 |

+1,0 |

|

|

Баланс |

2181 |

6520 |

100 |

100 |

+4339 |

- |

+198,9 |

100 |

|

|

Пассив 3) Собственный капитал |

1407 |

4832 |

64,5 |

74,1 |

+3425 |

+9,6 |

+243,4 |

+78,9 |

|

|

4) Заемный капитал, в т.ч. |

774 |

1688 |

35,5 |

25,9 |

+914 |

-9,6 |

+118,1 |

+21,1 |

|

|

Кредиты и займы |

708 |

708 |

32,5 |

10,9 |

0 |

-21,6 |

0 |

0 |

|

|

Кредиторское задолженность |

66 |

980 |

3,0 |

15,0 |

+914 |

+12,0 |

+1384,8 |

+21,1 |

|

|

Баланс |

2181 |

6520 |

100 |

100 |

+4339 |

- |

+198,9 |

100 |

|

Величина валюты баланса увеличилась на 4339 (тыс.руб.) или 198,9%. Увеличился удельный вес оборотных средств на 0,3%, но в то же время удельный вес дебиторской задолженности уменьшился на 19,5%. Следовательно, увеличение доли оборотных средств связано и с увеличением доли запасов на 19,2%. Увеличение собственного капитала (78,9% к изменению итога баланса) и заемного капитала (21,1% к изменению итога баланса) пошло на увеличение запасов.

Рост мобильности активов (рост оборотных средств) носит стабильный характер, т.к. связан в основном с ростом собственных источников. При этом предприятию удается снизить удельный вес дебиторской задолженности, что свидетельствует об умелой политике по отношению к дебиторам.

Таким образом, ресурсы и выручка растут быстрее прибыли. У предприятия система скидок постоянным клиентам, которая мешает получить с роста выручки хотя бы такой же рост прибыли. Примерно на 1% увеличилась доля себестоимости продукции в величине выручки.

Валюта баланса увеличилась на 198,9%, внеоборотные активы уменьшились на 37,5%, оборотные активы увеличились на 199,8%.

Отрицательный момент – рост абсолютной величины дебиторской задолженности (на 29,4%). Но этот рост не сравним с ростом кредиторской задолженности: на 1384,8%. Тем более, если предприятие увеличивает объемы своей деятельности, то увеличение абсолютной величины дебиторской задолженности произошло закономерно. Предприятие наращивает объемы деятельности, абсолютные величины дебиторской и кредиторской задолженности возросли закономерно.

Доля оборотных активов на 01.01.08 была очень высокой: 99,6%, но на 31.12.08 она еще увеличилась: 99,9%. Для предприятия, которое занимается оптовой перепродажей такое соотношение оборотных и внеоборотных активов вполне нормально.

Доля собственного капитала на 01.01.08 (64,5%) была больше доли заемного (35,5%). На 31.12.08 доля собственного капитала стала еще больше, несмотря на то, что доля кредиторской задолженности увеличилась.

Доля дебиторской задолженности уменьшилась – это положительный момент.

Увеличение доли оборотных средств связано и с увеличением доли запасов на 19,2%. Увеличение собственного капитала (78,9% к изменению итога баланса) и заемного капитала (21,1% к изменению итога баланса) пошло на увеличение запасов.

1.4.4 Оценка ликвидности

Смысл анализа ликвидности проверить с помощью абсолютных показателей, какие источники средств и в каком количестве используются для покрытия товарных запасов. Собственные оборотные средства (СОС) являются источником покрытия текущих активов (т.е. имеющих оборачиваемость не более года). Для данного предприятия СОС на начало и на конец периода будет выглядеть следующим образом:

СОС на нач. = ОА –КО=стр.290-стр.230 –стр.690=2173-0-774=1339;

СОС на кон. = ОА- КО=стр.290-стр.230 –стр.690=6515-0-1688=4827;

Показатели являются абсолютными. Как видно СОС на нач.< СОС на кон. Что в целом является положительной тенденцией, так увеличиваются источники покрытия текущих активов. Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии организации.

ИФЗ отличается от СОС на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям. Таким образом :

ИФЗ = СОС + кредиты и займы для приобретения запасов + расчеты с кредиторами;

ИФЗ на нач. = стр.490+стр.590-стр.190-стр.230+стр.610+стр.621=1407+0-8-0+708+38=2145;

ИФЗ на кон. =4832+0-5-0+708+748=6283;

Также для определения типа финансовой устойчивости необходимо определит производственные затраты (ПЗ) па начало и на конец периода.

ПЗ на нач.=стр.210 +стр.220=1336+1=1337

ПЗ на кон .= стр.210 +стр.220=5246+167=5413

На начало периода ситуация такова, что ПЗ<СОС (1337<1339) . Таким образом на 1.01.2008 предприятие имело абсолютную финансовую устойчивость, что довольно редко в настоящих условиях развития экономики. Все запасы полностью покрываются СОС.

На конец периода СОС<ПЗ<ИФЗ (4827<5413<6283). А к 31.12.2008 абсолютная устойчивость сменилась нормальной, что является более характерным для предприятий занятых в торговле. Такое состояние гарантирует платёжеспособность организации. Из этого можно сделать вывод, что степень обеспеченности запасов и затрат источниками их финансирования достаточно высока и неплатежеспособность организации не угрожает.

Коэффициент текущей ликвидности.

Кт.л.н.=ОА/КО=(стр.290-стр.230) / стр.690=(2173-0) / 774=2,81

Кт.л.к. = (6515-0) / 1688=3.86

Коэффициент Кт.л. показывает,что на начало периода на 1 рубль текущих обязательств приходилось 2,81 рубль текущих активов, т.е. он показывает в какой степени текущие активы покрывают краткосрочные обязательства. А к 31.12.2008 Кт.л. уже равен 3,86. В обоих случаях Кт.л.>2 что является нормой, а также рост коэффициента рассматривается как положительная тенденция, так как у организации появляется ещё больше свободных ресурсов, формируемых за счет собственных источников. Таким образом платежные возможности организации очень высоки, оцениваемые расчетами с дебиторами, реализацией готовой продукции и продажи, в случае нужды, прочих элементов материальных оборотных средств. Значительное превышение нормы связано с видом деятельности предприятия.

Коэффициент быстрой ликвидности.

Кб.л. аналогичен Кт.л. но исключена из расчета наименее ликвидную часть активов- ПЗ.

Кб.л.н.= (ОА-ПЗ) / КО = (стр.290-стр.210-стр.220-стр.230) / стр.690=(2173-1336-1-0) / 774=1,08

Кб.л.к.=(6515-5246-167-0) / 1688=0,65

Вначале значение коэффициента равнялось 1,08 ,что само по себе является нормой. Но к концу отчетного периода значение стало равняться 0,65 , т.е. произошло понижение коэффициента на 0,43 . Это показывает, что наравне с увеличением ОбА произошел более активный прирост КО и ПЗ. На конец отчетного периода прогнозируемая платежеспособность предприятия не очень высока.

Коэффициент абсолютной ликвидности.

В данном случае мы выявляем какая часть КО может быть при необходимости погашена немедленно, т.е. платежеспособность предприятия в кротчайшие сроки.

Ка.л.н.=ДС/КО=стр.260/стр.690=63/774=0,081

Ка.л.к.=108 / 1688=0,064

Обычно нижняя граница в западной практике принимается равная 0.2 . В нашей литературе приводится значение 0,2-0,5. Однако при сравнении с нормативами других предприятий с аналогичными видами деятельности видно, что абсолютная ликвидность предприятия очень мала, на расчетном счете находится недостаточное количество денежных средств. Организация не сможет погасить текущую задолженность в течении 2-5 дней. Это отрицательный момент, потому что не сможем погасить краткосрочную задолженность при поддержании остатка денежных средств на уровне отчетной даты. ДС на расчетном счете не хватает, что является одним из условий платежеспособности.

Коэффициент маневренности функционального капитала.

Км.сос.н.=ДС / функционирующий капитал=стр.260 /стр.290-стр.230-стр.690=63 / 2173-0-774=0,045

Км.сос.к.=108 / 6515-0-1688=0,022

Как видно и в начале, и в конце отчетного периода 0<Км.сос.<1, чего достаточно для нормального функционирования предприятия (является нормой). Однако значение данного коэффициента стремиться к 0 . Это говорит о том, что уровень мобильных средств, позволяющих свободно маневрировать на рынке очень мал. Их явно не достаточно в сравнении с собственными средствами. К тому же происходит снижение коэффициента и это нехорошая тенденция, так как снижается часть абсолютно ликвидных средств в СОС.

С финансовой точки зрения, чем выше Км.сос, тем лучше финансовое состояние организации. Оптимальным считается значение коэффициента – 0,5.

Необходимо увеличить ДС на расчетном счете.

В динамике эти показатели можно проследить по таблице.

Таблица 1.4.4.1 – Показатели ликвидности

Предприятию хватало оборотных активов, чтобы покрыть краткосрочные обязательства на 01.01.08, так и на 31.12.08 хватает, хоть и есть недостаток денежных средств, чтобы покрыть кредиторскую задолженность.

По коэффициентам быстрой и абсолютной ликвидности положение на предприятии ухудшилось. Сильно не хватает наиболее ликвидных активов. Предприятию рекомендуется уменьшить свои запасы, предоставив кредит покупателям или открыв новое отделение. Дебиторская задолженность возрастет, коэффициент текущей ликвидности уменьшится (есть резерв), а коэффициент быстрой ликвидности возрастет. Также рекомендуется произвести краткосрочные финансовые вложения.

1.4.5 Оценка финансовой устойчивости

Коэффициент концентрации собственного капитала.

Кс.к.н.= СК / всего хозяйственных средств =стр.490/стр.300=1407/2181=0,65

Кс.к.к.=стр.490/стр.300=4832/6520=0,74

Обычно принято считать, что чем выше этот показатель, тем лучше. У ООО «Челябтехгаз» на начало периода Кс.к.= 0,64 , что соответствует мировым стандартам и говорит о высокой концентрации доли собственного капитала в общей сумме авансированного. На конец периода этот показатель ещё выше и равен 0,74. Это произошло за счет многократного увеличения нераспределенной прибыли отчетного периода.

Коэффициент финансовой зависимости.

Является обратным коэффициенту концентрации собственного капитала.

Кф.з.н.= всего хозяйственных средств/СК= стр.300 / стр.490 =2181/1407=1,55

Кф.з.к.=стр.300/ стр.490=6520 / 4832=1,35

Как видно в динамике происходит снижение показателя, что означает снижение доли заемного капитала в финансировании предприятия. Если в начале на каждый вложенный в активы 1,55 руб., приходилось 55коп. заемных, то к концу отчетного периода осталось только 35 коп. Это означает , что предприятие наращивает обороты не за счет кредитных займов, а за счет собственных оборотных средств – это положительная тенденция.

Коэффициент маневренности собственного капитала.

Км.ск.н.= СОС/СК=(стр.290-стр.230-стр.690) /стр.490=(2173-0-774)/1407=0,99

Км.ск.к.=(стр.290-стр.230-стр.690) / стр.490=(6515-0-1688) / 4832=1

Оба показателя практически равны 1, но это не случайно, так как предприятие занимается оптовой торговлей и по этому весь капитал направлен на финансирование текущей деятельности и не капитализируется. У предприятий торговли вполне нормальным считается совпадения понятия СОС и СК. Это означает, что СК обладает абсолютной маневренностью. Собственные источники средств организации мобильны с финансовой точки зрения, так как деятельность организации не связана с фондоемкими производствами, где значительная часть СОС является источником покрытия ОПФ.

Коэффициент структуры долгосрочных вложений.

Кд.в.н.=ДО / ЗК =стр.590 / (стр.590+стр.690) = 0 /774=0

Кд.в.к.=стр.590 / (стр.590+стр.690) = 0 / 1688=0

Таким образом, основные средства финансируются не за счет долгосрочных займов. Этот коэффициент показывает, что организации финансируется исключительно за счет собственных средств и КО. Ей не придется в будущем погашать полученные займы и выплачивать проценты по кредитам.

Коэффициент долгосрочного привлечения заемных средств.

Кд.п.з.с.н. = ДО / (ДО+СК)=стр.590 / (стр.490+стр.590)=0 /1407=0

Кд.п.з.с.к.=стр.590 / (стр.490+стр.590)=0 / 4832=0

Предприятие не зависит от внешних инвесторов. Все запасы приобретаются на собственные средства.

Коэффициент соотношения собственных и привлеченных.

Ксоот.с.пр.ср.н.=ЗК / СК=(стр.590+стр.690) / стр.490=(0+774) / 1407=0,55

Ксоот.с.пр.ср.к.=(стр.590+стр.690) / стр.490=(0+1688) / 4832=0,35

Значение равное 0,55 означает, что на каждый рубль собственных средств, вложенных в активы, приходится 55 коп. заемных средств. Однако у предприятия положительная тенденция к снижению зависимости от внешних инвесторов и кредиторов, так как к концу отчетного периода этот показатель уже равен 35 коп. на каждый вложенный в активы рубль. И предприятие увеличивает финансовую устойчивость за счёт вложение в оборот СК.

Таблица 1.4.5.1 – Коэффициенты финансовой устойчивости

|

Показатели |

По состоянию на |

Изменение |

Предполагаемые нормы |

|

|

01.01.05 |

31.12.05 |

|||

|

Кс.к. |

0,65 |

0,74 |

+0,09 |

>0.6 |

|

Кф.з. |

1,55 |

1,35 |

-0,2 |

>=1 |

|

К м.ск. |

0,99 |

1 |

+0,01 |

>=0.5 |

|

Кд.в. |

0 |

0 |

-0,01 |

<=0.5 |

|

Кдп.з.с. |

0 |

0 |

0 |

- |

|

Ксоот.с.пр.ср. |

0,55 |

0,35 |

-0,02 |

0.5 |

Таким образом, предприятие было обеспечено собственными оборотными средствами на 01.01.08, а на 31.12.08 их стало еще больше. Материальные запасы обеспечены собственными оборотными средствами.

Собственные оборотные средства предприятия маневренны, а увеличение собственного капитала пошло на увеличение оборотных, а не основных фондов предприятия (Кд.п.з.с.=0).

Производственный потенциал и обеспеченность средствами производства находятся около отметки «ноль», т.к. предприятие занимается оптовой торговлей.

За год предприятие стало еще более финансово независимым и более независимым от заемного капитала.

Таким образом, замечено уменьшение всех источников формирования запасов. Выполняются минимальные условия финансовой устойчивости.

На 31.12.08 предприятие обеспечено только общим источником формирования запасов, следовательно, кредиторская задолженность, кредиты и займы используется, в основном, не по назначению. Предприятие финансово не устойчиво, но финансовая неустойчивость предприятия считается нормальной.

Предприятие обеспечено собственными оборотными средствами. Материальные запасы обеспечены собственными оборотными средствами.

1.4.6 Анализ текущей деятельности

Для общей оценки состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи; при этом сокращается число статей, повышается наглядность.

Таблица 1.4.6.1 - Уплотненный баланс (тыс.руб.)

|

Актив |

01.01.08 |

31.12.08 |

Пассив |

01.01.08 |

31.12.08 |

|

1.Внеоборотные Активы 1.1 Нематериальные активы |

- |

- |

3. Капитал и резервы 3.1 Уставный капитал |

13 |

13 |

|

1.2 Основные средства |

8 |

5 |

3.2 Добавочный капитал |

- |

- |

|

1.3 Незавершенное строительство |

- |

- |

3.3 Нераспределенная прибыль прошлых лет, нераспределенная прибыль отчетного года |

1394 |

4819 |

|

1.4 Долгосрочные финансовые вложения |

- |

- |

Итого по разделу 3 |

1407 |

4832 |

|

|

|

|

|||

|

1.5 Прочие внеоборотные активы |

- |

- |

4. Долгосрочные обязательства 4.1 Займы, подлежащие погашению более чем серез 12 мес. |

- |

- |

|

Итого по разделу 1 |

8 |

5 |

Итого по разделу 4 |

- |

- |

|

2. Оборотные активы 2.1 Запасы |

1336 |

5246 |

5. Краткосрочные обязательства 5.1 Заемные средства |

708 |

708 |

|

2.2 НДС |

1 |

167 |

5.2 Кредиторская задолженность |

66 |

980 |

|

2.3 Дебиторская задолженность |

751 |

972 |

5.3 Задолженность учредителям по выплате доходов |

- |

- |

|

2.4 Краткосрочные финансовые вложения |

- |

- |

5.4 Доходы будущих периодов |

- |

- |

|

2.5 Денежные средства |

63 |

108 |

5.5 Резервы предстоящих расходов |

- |

- |

|

2.6 Прочие оборотные активы |

22 |

22 |

5.6 Прочие краткосрочные обязательства |

- |

- |

|

Итого по разделу 2 |

2173 |

6515 |

Итого по разделу 5 |

774 |

1688 |

|

Валюта баланса |

2181 |

6520 |

Валюта баланса |

2181 |

6520 |

На конец 2008 года финансовые ресурсы увеличились на 4339 тыс.руб. (6520-2181=4339), или на 198,9 %. Рост валюты баланса – это положительное явление, т.к. возрастают коммерческие возможности.

Для оценки общей динамики финансового состояния нужно сопоставить изменение итога баланса с изменением финансовых результатов.

С этой целью рассчитаем коэффициенты:

, где Бср1(0) – средняя величина итога баланса за текущий (предыдущий) период.

где ВРП – выручка от реализации продукции.