СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ И ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ

- 1.Рынок ценных бумаг: понятие, структура, основные участники

- 2.Особенности деятельности брокерских компаний на рынке ценных бумаг

- 3.Влияние последствий финансово-экономического кризиса на деятельность брокерских компаний

- Технико – экономическая характеристика и структура КИТ Финанс(ООО)

- Анализ финансовой деятельности и баланса КИТ Финанс (ООО)

- Анализ уровня и динамики финансовых результатов КИТ Финанс (ООО) по данным отчетности

- Оценка ликвидности и анализ платежеспособности КИТ Финанс (ООО) за 2006-2008гг

- Оценка, анализ и диагностика финансово-рыночной устойчивости КИТ Финанс (ООО) за 2006-2008гг

- Оценка, анализ и диагностика финансово – экономической эффективности КИТ Финанс (ООО) за 2006 -2008гг

- Стратегические и тактические направления деятельности брокерской компании в условиях финансового кризиса

- Внедрение нового программного обеспечения как инструмент повышения эффективности брокерского бизнеса

- Экономическая эффективность усовершенствования программно-технического обеспечения

- Выделить нормативно-правовые основы и теоретические аспекты брокерской деятельности

- Провести оценку, анализ и диагностику финансового состояния брокерской компании (ООО) КИТ Финанс за 2006-2008гг на основании данных ее финансовой отчетности.

- Сформировать выводы и выявить основные тенденции в формировании финансовых показателей.

- Показать основные направления повышения эффективности хозяйствования КИТ Финанс (ООО).

- Дать оценку их целесообразности и необходимости внедрения в 2009-2010 году.

- Рынок ценных бумаг: понятие, структура, основные участники

ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ БРОКЕРСКОЙ КОМПАНИИ КИТ ФИНАНС (ООО) ЗА 2006-2008гг.

за 2006 – 2008гг

Глава 3. ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БРОКЕРСКОЙ КОМПАНИИ КИТ ФИНАНС (ООО) НА РЫНКЕ ЦЕННЫХ БУМАГ………..

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

Введение

Актуальность выбранной темы была обусловлена следующими факторами.

Во-первых, в последнее время российский финансовый рынок постоянно развивался, усилия профессионального сообщества и регулятора рынка ценных бумаг направлялись на разные сегменты рынка: появились и начали успешное развитие коллективные инвестиции, важные изменения произошли на срочном рынке и во многих других областях. Хотелось бы обратить особое внимание на один из базовых сегментов рынка - брокерский бизнес. От того, как он развивается и на каких принципах строится, зависит будущее всего рынка. Только при стабильном развитии брокерского бизнеса будет расти фондовый рынок. Лишь качественная работа брокеров позволит созданным институтам доверительного управления и коллективных инвестиций предоставить свои услуги конечным инвесторам.

Во-вторых, оценка финансового состояния, устойчивости и деловой активности и других финансовых показателей брокерской компании является не просто важным элементом управления такого предприятия. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющим определить переговорную позицию компании при контактах с представителями различных партнерских групп.

В - третьих, сложная ситуация в сентябре 2008 года, когда кризисные явления на рынке инвестиционно-банковских услуг привели к возникновению проблем у ряда частных и институциональных клиентов профессиональных участников рынка ценных бумаг, в том числе и (ООО) КИТ Финанс, позволяет говорить о качественном фундаментальном финансовом анализе подобных компаний, как о ключевом факторе в решении возникших проблем и нахождения своей особой ниши на рынке брокерских услуг.

Объектом исследования данной работы является брокерская компания КИТ Финанс (ООО), которая с 2000 года оказывает услуги финансовым институтам, корпоративным и частным клиентам. Является одним из крупнейших российских брокеров. Входит в группу КИТ Финанс, конечным владельцем которой является структура ОАО «РЖД».

Предметом данного исследования является финансовая деятельность (ООО) КИТ Финанс.

Целью данной дипломной работы является выявление перспективных направлений развития брокерской компании КИТ Финанс (ООО) на рынке ценных бумаг с использованием данных оценки ее финансового состояния.

Задачами исследования являются:

При написании дипломной работы были использованы действующая нормативно – правовая база, научные труды ведущих отечественных и зарубежных ученых по финансово – экономическому профилю, методические разработки кафедры финансового менеджмента УрСЭИ АТиСО, периодические издания последних лет, а также финансовая отчетность предприятия ООО «КИТ Финанс» за период с 2006г. по 2008г.

Данная дипломная работа состоит из трех основных глав, введения, заключения, списка литературы и приложений.

Первая глава носит теоретический характер, раскрывает основные понятия и категории финансового рынка, рынка ценных бумаг и особенностей деятельности брокерских компаний.

Вторая глава носит характер исследования, в ней дается оценка, анализ и диагностика финансового состояния КИТ Финанс (ООО).

Третья глава носит характер прикладного исследования, в которой выявляются основные направления повышения эффективности хозяйствования компании в условиях финансового – экономического кризис а, представлена оценка их целесообразности и необходимость внедрения. В качестве мер по улучшению финансового состояния брокерской компании в третьей главе рассмотрен инвестиционный проект: его сущность и финансирование. В дипломной работе есть также введение, заключение, список литературы и приложение.

ГЛАВА 1. НОРМАТИВНО- ПРАВОВЫЕ ОСНОВЫ И ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ

Для качественного изучения ключевых вопросов данного исследования необходимо уделить особое внимание основным определениям.

Так, финансовый рынок как экономическая категория – это совокупность отношений, связанных с перераспределением денежных ресурсов между субъектами хозяйствования.

Финансовые рынки, или рынки капиталов - это рынки посредников между первичными владельцами денежных средств и их конечными пользователями. Здесь происходит мобилизация временно свободных денежных средств физических и юридических лиц и их распределение и перераспределение на коммерческой основе между различными секторами экономики. [24]

Основными рынками, на которых преобладают финансовые отношения, являются:

- рынок банковских капиталов;

- рынок ценных бумаг;

- валютный рынок;

- рынок страховых и пенсионных фондов.

Рынок ценных бумаг (РЦБ) – часть финансового рынка, представляющая собой совокупность экономических отношений по вопросам выпуска и обращения ценных бумаг (ЦБ). [2]

Необходимо различать :

Фондовый рынок- это рынок ценных бумаг за исключением рынка товарных (товарные векселя, коносаменты, товарные варранты) и денежных (чеки и т.д.) ценных бумаг.

Денежный рынок - част рынка ценных бумаг, на котором осуществляется движение краткосрочных (сроком до 1 года0 накоплений.

Рынок капиталов - часть рынка ценных бумаг, на котором осуществляется движение среднесрочных и долгосрочных (сроком более 1 года) накоплений.[24]

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т.е. осуществлять посредничество в движении временно свободных средств от инвесторов к эмитентам ценных бумаг. Задачами рынка ценных бумаг являются:

- мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

- формирование рыночной инфраструктуры, отвечающей мировым стандартам;

- развитие вторичного рынка;

- активизация маркетинговых исследований;

- трансформация отношений собственности ;

- совершенствование рыночного механизма и системы управления;

- обеспечение реального контроля над фондовым капиталом на основе государственного регулирования;

- уменьшение инвестиционного риска;

- формирование портфельных стратегий;

- развитие ценообразования;

- прогнозирование перспективных направлений развития.

- коммерческая, т.е. функция получения прибыли от операций на данном рынке;

- ценовая (рынок обеспечивает процесс формирования рыночных цен, их постоянное движение и т.д.)

- инвестиционная ( рынок ценных бумаг - важнейший инструмент привлечения инвестиционных ресурсов различными субъектами);

- информационная (рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках);

- регулирующая (рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.)

- перераспределительную;

- страхование ценовых и финансовых рисков.

- перераспределение денежных средств между отраслями и сферами рыночной деятельности;

- перевод сбережений, прежде всего населения , из непроизводительной в производственную сферу;

- финансирование дефицита государственного бюджета на не инфляционной основе, т.е. без выпуска в обращение дополнительных денежных средств.

- Международные рынки ценных бумаг;

- Национальные и региональные рынки ценных бумаг;

- Рынки конкретных видов ценных бумаг;

- Государственные и корпоративные ценные бумаги;

- Рынки основных и производных ценных бумаг;

- Первичные и вторичные рынки ценных бумаг;

- Организованный биржевой, организованный внебиржевой и неорганизованный (уличный) рынок ценных бумаг;

- Традиционный и компьютерный рынок ценных бумаг;

- Кассовый и срочный рынок ценных бумаг;

- Рынок собственности (акций) и рынок долговых обязательств (облигаций)[23]

- по структуре участников. Рынок ценных бумаг включает в себя, с одной стороны, эмитентов (юридических или физических лиц), выпускающих ценные бумаги, с другой стороны, инвесторов (юридических или физических лиц) покупающих ценные бумаги, а также посредников (дилеров, брокеров, маклеров и т.д.) помогающих обращению ценных бумаг и совершению фондовых операций;

- по экономической природе ценных бумаг, по их отношению к собственности (владение, распоряжение, пользование);

- по связи ценных бумаг с выпуском, первичным размещением и последующем обращением (первичный и вторичный рынок). На первичном рынке происходит выпуск ценных бумаг в обращение (эмиссия), а на вторичном – осуществляются различные операции с уже выпущенными ценными бумагами ( фондовые операции);

- по эмитентам и инвесторам (государство, органы местного самоуправления, юридические и физические лица);

- по гражданству эмитентов и инвесторов (резиденты и нерезиденты);

- по территории, на которой обращаются ценные бумаги (региональный, национальный и мировой рынок).[23]

Функции рынка ценных бумаг условно делятся на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков.[24]

К общерыночным функциям относятся следующие:

К специфическим функциям рынка ценных бумаг можно отнести следующие:

Перераспределительная функция условно может быть разбита на три подфункции:

Разновидности рынков ценных бумаг:

Механизм функционирования рынка ценных бумаг – это взаимодействие различных субъектов рынка, связанное с осуществлением фондовых операций. Этот механизм регламентируется действующим законодательством. Он зависит от концепции развития фондового рынка в национальной экономике, конкретной финансовой политики того или иного региона. Эффективность его развития во многом определяется уровнем развития инфраструктуры рынка ценных бумаг. Механизм функционирования рынка ценных бумаг зависит от составных элементов этого рынка, т.е. его структуры. Рынок ценных бумаг может быть условно разделен на отдельные сектора:

Отдельные сектора (сегменты) рынка ценных бумаг оказывают существенное влияние на его развитие.

Участники рынка ценных бумаг - это юридические и физические лица, вступающие в определенные экономические отношения по поводу ценных бумаг.

- Государство – выступает одновременно эмитентом, инвестором и регулятором рынка ценных бумаг.

- Эмитенты ценных бумаг – лица, выпускающие ценные бумаги в обращение. К ним относятся : акционерные общества( в том числе банки, созданные в форме АО, государство, местные органы власти , коммерческие организации, которые не созданы в форме акционерных обществ, но эмитируют ценные бумаги, физические лица- выпускают векселя). Основная цель эмитента – привлечение финансовых средств.

- Инвесторы – покупатели ценных бумаг.

- Профессиональные участники рынка ценных бумаг. Это физические и юридические лица, оказывающие различные услуги на рынке ценных бумаг на основе лицензии, выдаваемой ФСФР. К ним относятся:

- Профучастники, занимающиеся торговлей на рынке ценных бумаг: брокеры, дилеры, доверительные управляющие.

- Представители учетной системы на рынке ценных бумаг: регистраторы, депозитарии , клиринговые организации.

- Организаторы торговли на рынке ценных бумаг - предоставляют место или информационное пространство для торговли.[21]

- 2.Особенности деятельности брокерских компаний на рынке ценных бумаг

Индивидуальные инвесторы. В основном в нашей стране они образовались в результате приватизации государственной собственности.

Стратегические инвесторы. Их цель - получение контроля или возможности управления акционерным обществом АО. Они заинтересованы в приобретении как можно большего количества ценных бумаг данного акционерного общества.

Институциональные инвесторы – это портфельные инвесторы, они формируют портфель ценных бумаг, основываясь на определенных прогнозах поведения котировок ценных бумаг, управляют им ( продают и покупают ценные бумаги). К ним относятся коммерческие банки, инвестиционные фонды, паевые инвестиционные фонды, страховые компании и пенсионные фонды.

Рынок ценных бумаг как один из важнейших институтов рыночной экономики позволяет осуществить привлечением концентрацию капитала в те отрасли экономики, которые в нем наиболее нуждаются. Такое привлечение возможно на срок больше среднестатистического срока выдачи банковских кредитов, а также под проценты, которые значительно ниже процентов, устанавливаемых при банковском кредитовании. Таким образом, рынок ценных бумаг является перераспределительным механизмом, позволяющим вовлечь в финансовый оборот средства большого числа субъектов, в том числе государственных, предпринимательских структур, а также населения. Аккумуляция временно свободных денежных средств указанных субъектов и их использование в инвестиционных целях осуществляются посредством выпуска ценных бумаг эмитентом с последующим их размещением среди инвесторов.

Как уже отмечалось выше, в цепочку взаимоотношений на фондовом рынке вовлекаются не только продавец (эмитент) и покупатель (инвестор) ценных бумаг, но и :

- банки, обслуживающие продавца и покупателя при выполнении обязательств по сделке и обеспечивающие денежные расчеты;

- депозитарии, обслуживающие контрагентов сделок, обеспечивающие перерегистрацию права собственности на ценные бумаги и выполняющие с ними операции, аналогичные тем, которые банки совершают с деньгами;

- реестродержатели, регистрирующие новых владельцев ценных бумаг, осуществляющие ведение реестра акционеров и обеспечивающие соблюдение их прав;

- брокеры и дилеры, выступающие сторонами сделки или поверенными ее участников;

- организаторы торговли, создающие условия, необходимые для заключения сделок.[2]

- хранить, использовать и учитывать денежные средства клиентов, предназначенные для инвестирования в ценные бумаги или полученные от продажи ценных бумаг, если это предусмотрено условиями договора;

- оказывать консультационные услуги по вопросам приобретения ценных бумаг и иных инвестиций;

- выступать андеррайтером при размещении эмиссионных ценных бумаг;

- совершать иные финансовые операции и сделки.[2]

- по отношению к клиенту - максимальным образом учитывать его интересы;

- по отношению к контрагентам на рынке- вести честную игру;

- по отношению к государству – подчиняться требованиям законодательства.

- лично исполнять поручения клиентов, за исключением случая передоверия совершения сделок другому брокеру, если оно предусмотрено в договоре с клиентом или брокер вынужден к этому прибегнуть в силу обстоятельств для охраны интересов своего клиента с уведомлением последнего;

- исполнять обязательства по заключенным с клиентами договорам, действуя добросовестно и исключительно в интересах клиентов;

- исполнять поручения клиентов в порядке их поступления;

- при заключении договора на брокерское обслуживание письменно уведомить клиента о рисках, связанных с осуществлением операций на рынке ценных бумаг;

- доводить до сведения клиентов всю необходимую информацию, связанную с осуществлением их поручений;

- возместить клиенту убытки в порядке, установленном законодательством. [2]

- увеличение числа новых активных клиентов на рынке брокерских услуг, как правило, «новичков»;

- замедление притока клиентских денег;

- отсутствие роста «качественной» клиентской аудитории;

- деятельность, связанная с повышением уровня риск-менеджмента в брокерских компаниях.

- приоритет брокерской деятельности, работы за «комиссию», над дилерской деятельностью;

- использование низкорискованных страгегий в формировании собственного портфеля ценных бумаг в брокерской компании;

- снижение прибыльности брокерского бизнеса, отсутствие положительной динамики доходности предприятия, снижение рентабельности бизнеса, вплоть до «нуля»

- лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 078-06539-010000 выдана ФСФР 14.10.2003 г.,

- лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 078-06525-100000 выдана ФСФР 14.10.2003г.,

- лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 178-06467-000100 выдана ФСФР 03.10.2003г.,

- лицензия биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле на территории РФ № 393 выдана МАП России 26.12.2000г.

- лицензия биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле № 913 выдана ФСФР 21.11.2006г.; срок действия лицензии до 21 ноября 2009 года.

Рассмотрим одно звено сложной связи продавца и покупателя в торговых операциях на фондовом рынке - это участие брокеров сделках купли –продажи ценных бумаг, которые играют немаловажную роль в этом механизме.

Брокеры – это профессиональные торговые посредники, осуществляющие предпринимательскую деятельность, для которой характерна определенная специфика.

Так, согласно, Федерального закона 39 « О рынке ценных бумаг» от 22.04.1996г. брокерской деятельностью признается деятельность по совершению гражданско - правовых сделок с ценными бумагами от имени и за счет клиента ( в том числе эмитента эмиссионных ценных бумаг при их размещении ) или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером. Особенностью брокерской деятельности является ее посреднический характер. Брокеры являются членами биржи или ее представителями. В их обязанности входит исполнение поручений клиентов- инвесторов по совершению биржевых сделок путем нахождения контрагентов, защите интересов своих клиентов, осуществлению всех процедур по регистрации и оформлении всех сделок.

Права и обязанности брокеров:

Брокер имеет право:

Федеральная служба по финансовым рынкам помимо осуществления контроля и применения определенных санкций за те или иные нарушения брокеров разрабатывает и требования, которые должны быть своего рода руководством в процессе деятельности рассматриваемых профессиональных участников рынка ценных бумаг. Требования к брокерской деятельности можно коротко охарактеризовать следующим образом:[3]

При осуществлении своей профессиональной деятельности брокер должен следовать следующим правилам:

При исполнении договора брокер должен осуществлять учет сделок и операций, совершенных по поручению клиентов, принимая меры по обеспечению конфиденциальности имени клиента, его платежных реквизитов и иной информации, полученной в связи с исполнением обязательств по договору с клиентом. Это требование не распространяется на информацию, подлежащую представлению в уполномоченный орган согласно требованиям российского законодательства. Кроме того, брокер обязан представлять клиенту отчеты о ходе исполнения договора. При наличии у клиента возражений по отчету брокер обязан принять меры по устранению возникших разногласий.[4]

Для облегчения контроля за действиями брокера внутренние процедуры и правила должны обеспечивать обособленный учет хранящихся у брокера денежных средств каждого клиента, предназначенных для инвестирования в ценные бумаги. Данное утверждение нашло закрепление в Положении «О ведении счетов денежных средств клиентов и учете операций по доверительному управлению брокерами», утвержденном постановлением ФКЦБ России от 20 октября 1997г. № 38. Так, в соответствии с п.1.4 указанного постановления денежные средства и ценные бумаги, переданные брокеру, обособляются от его собственных денежных средств, и , следовательно, на них не может быть обращено взыскание по обязательствам брокера, и эти денежные средства не могут быть включены в конкурсную массу в случае банкротства.

Расчеты между брокером и клиентами, являющимися физическими лицами, могут осуществляться как в безналичном порядке, так и наличными денежными средствами по договоренности. Брокер вправе получать в кредитной организации наличные денежные средства в необходимой ему сумме для расчетов с клиентами, являющимися физическими лицами.

Передача клиентам денежных средств брокеру осуществляется путем перечисления безналичных денежных средств на отдельныq расчетный счет, открываемый брокером, или путем внесения наличных средств в кассу брокера.

При этом брокер обязан отразить в своем учете зачисление денежных средств на счет клиента не позднее следующего банковского дня после зачисления их на отдельный расчетный счет соответствующей кредитной организации.

Распоряжение брокером счетами денежных средств клиента зависит от того, на основании какого договора возникли правоотношения между указанными сторонами. Ведь операции с ценными бумагами могут осуществляться брокером на основании договора как с элементами поручения, так и комиссии, т.е от имени и за счет клиента. Так, если брокер действует в качестве комиссионера, договор комиссии может предусматривать право использования денежных средств брокером до момента возврат их клиенту в соответствии с условиями договора, т.е. у брокера есть возможность быть владельцем финансовых средств, включая ценные бумаги клиента в течение определенного срока , указанного в договоре, и осуществлять различные сделки с денежными средствами , ценными бумагами с целью извлечения дополнительной прибыли. Другими словами, брокер, распоряжаясь денежными средствами клиента, не ограничивается рамками одной операции, сделки в отношении приобретения или продажи ценных бумаг, а пользуется находящимися у него на хранении денежными средствами клиента на протяжении всего срока действия договора комиссии. Часть прибыли, полученной от использования денежных средств клиента и остающейся в распоряжении брокера, в зависимости от условий договора может перечисляться клиенту. При этом брокер не вправе гарантировать или давать обещания клиенту в отношении доходов от инвестирования хранимых им денежных средств. Если брокер выступает как комиссионер, по договору комиссии он может хранить денежные средства, предназначенные для инвестирования в ценные бумаги или полученные в результате продажи ценных бумаг. Эти денежные средства хранятся на забалансовых счетах. Кроме операций с ценными бумагами брокерские конторы оказывают информационные и консалтинговые услуги. Они могут предоставлять информацию о конъюнктуре рынка ценных бумаг, спросе и предложении их отдельных видов, проводить консультации по отдельным фондовым операциям, а также по заключению договоров и соглашений. Брокерская контора может иметь различную организационно-правовую форму. Брокер может работать как индивидуальный предприниматель без образования юридического лица. Брокерские конторы могут иметь различную структуру. Обычно в составе брокерской конторы работают брокеры, специалисты – аналитики, юристы, бухгалтеры, менеджеры по заключению договоров, операторы ЭВМ, технический персонал.[6]

Брокерские услуги оплачиваются в виде вознаграждения брокера, начисляемого в фиксированной сумме или в процентах к сумме сделки. В отдельных случаях предусматриваются премии. Зачастую оплата брокерских услуг осуществляется по договорам . Сделки, совершаемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению. Брокер должен выполнять поручения клиентов добросовестно и , как правило, в порядке их поступления . Если брокер не уверен, что клиент может не оплатить сделку, он должен отказаться от приема поручений на покупку. При отсутствии гарантии того, что клиент имеет ценные бумаги и сможет их предоставить в течение пяти рабочих дней с момента передачи поручения , брокер не может согласиться на сделку.[6]

Согласно Федерального Закона « О рынке ценных бумаг» брокер вправе предоставлять клиенту в заем денежные средства и или ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом обеспечения способом, предусмотренным настоящим пунктом. Сделки, совершаемые с использованием денежных средств и или ценных бумаг, переданных брокером в заем называются маржинальными сделками.

Условия договора займа, в том числе сумма займа или порядок ее определения, могут быть определены договором о брокерском обслуживании. При этом документом, удостоверяющим передачу в заем определенной денежной сумма или определенного количества ценных бумаг, признается отчет брокера о совершаемых маржинальных сделках или иной документ , определенный условиями договора. Брокер вправе взимать с клиента проценты по предоставляемым займам. В качестве обеспечения обязательств клиента по предоставленным займам брокер вправе принимать только ценные бумаги, принадлежащие клиенту и или приобретаемые брокером для клиента по маржинальным сделкам.[5]

Величина обеспечения, предоставленного клиентом, определяется брокером по рыночной стоимости выступающих обеспечением ценных бумаг, сложившейся на торгах фондовой биржи и или иных организаторов торговли на рынке ценных бумаг, за вычетом установленной договором скидки. Ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным брокером займа, подлежат переоценке[5].

В случаях невозврата суммы займа и или занятых ценных бумаг в срок, неуплаты в срок процентов по предоставленному займу, а также в случае, если величина обеспечения станет меньше суммы предоставленного клиенту займа ( рыночной стоимости занятых ценных бумаг, сложившейся на торгах фондовой биржи и или иных организаторов торговли на рынке ценных бумаг), брокер обращает взыскание на денежные средства и или ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным займам, во внесудебном порядке путем реализации таких ценных бумаг на торгах фондовой биржи и или иных организаторов торговли на рынке ценных бумаг[5].

В качестве обеспечения обязательств клиента по предоставленным брокером займам могут приниматься только ликвидные ценные бумаги, включенные в котировальный список фондовой биржи. Критерии ликвидности указанных ценных бумаг, минимальный размер скидки, порядок определения рыночной стоимости ценных бумаг, принимаемых брокером в качестве обеспечения, порядок и условия их переоценки, а также требования к срокам, порядку и условиям реализации ценных бумаг, выступающих обеспечением обязательств клиента по предоставленным брокерам займам, устанавливаются нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг.[5]

При организации бухгалтерского учета брокер обеспечивает раздельный учет операций, связанных с выполнением своей уставной деятельности. Данные по операциям брокеров с ценными бумагами не включаются в бухгалтерскую отчетность, составляемую брокером и предоставляемую государственным органам в установленном законодательством Российской Федерации порядке.[4]

Брокеры ежеквартально предоставляют в налоговые органы по месту своего нахождения формы бухгалтерской отчетности по всем ведущимся ими отдельным (обособленным) балансам. После окончания отчетного периода , установленного клиентом для расчетов с бюджетом (ежеквартально и ежемесячно),брокер предоставляет клиентам – юридическим лицам, а также физическим лицам, зарегистрированным в качестве предпринимателей без образования юридического лица, формы бухгалтерской отчетности по отдельному обособленному балансу в о объеме, установленном законодательством Российской Федерации.[4]

При изучении брокерской деятельности нельзя не отметить наличие достаточно серьезного контроля данной профессиональной деятельности со стороны контролирующих органов. Целесообразность контроля деятельности не только брокеров , но и иных профессиональных участников, объясняется тем, что с его помощью представляется возможным избежание дестабилизации российского фондового рынка, а также ограждение от неблагоприятных последствий всех его субъектов, в частности брокеров. Ведь только при устойчивой рыночной ситуации совершается наибольшее количество сделок с ценными бумагами.[24]

1.3. Влияние последствий финансово-экономического кризиса на деятельность брокерских компаний.

Вот уже на протяжении более года весь мир живет в условиях экономического кризиса, причиной которого явились общеизвестные проблемы на мировых финансовых рынках, прежде всего на крупнейшем из них – финансовом рынке США. Долговое время считалось, что Россию благополучно минует круговерть мирового финансового кризиса ввиду позиционирования России как своего рода «островка стабильности». Чуть позже появилось мнение, что Россия еще только стоит на пороге экономического кризиса , и еще сохраняются надежды на то , что серьезного кризиса в стране не будет, хотя симптомы все более и более отчетливо проявлялись в нашей стране ( нехватка ликвидности, ужесточение условий всех видов кредитования, проблемы ряда банков и т.д.) И наконец, в начале третьей декады ноября 2008г. в России на официальном уровне было признано, что проблемы, имевшие место в финансовом секторе отечественной экономики, уже переросли в широкомасштабный экономический кризис.

В связи с этим следует отметить , что первым на кризисные явления на мировых финансовых рынках отреагировал самый динамичный сектор российской экономики и финансового рынка – фондовой рынок. И в этом нет ничего удивительного, поскольку этот сегмент финансового рынка является опережающим индикатором тех тенденций, которые еще только ожидают экономику в будущем, что как раз и позволяет судить о ее перспективах.

Причины обвала российского фондового рынка:

В условиях кризисной ситуации, сложившейся на российском фондовом рынке осенью 2008г., представляется совершенно необходимым проанализировать причины, обусловившие столь мощное падение российского фондового рынка.

Многие специалисты усматривают причины кризиса фондового рынка , прежде всего, в зависимости фондового рынка от мирового финансового кризиса, вызвавшего отток с рынка средств нерезидентов и недостаток ликвидности в банковской системе, а также рядом факторов экономического и политического характера. Нельзя отрицать, что они действительно оказали серьезное влияние на развитие ситуации на фондовом рынке. Но в основе же кардинальной смены повышательного тренда российского фондового рынка, наблюдавшегося в течение последних трех лет, в мае- июне 2008г., лежат причины, имеющие фундаментальный характер[29].

В связи с этим следует отметить , что именно в это период проявились первые признаки ухудшения макроэкономической ситуации в стране. Стало очевидно, что инфляция выходит из под контроля. Причем здесь боле важное значение имела даже не динамика потребительской инфляции, а рост цен производителей промышленных товаров. В апреле 2008г. цены выросли на 4,5%, в мае – на 3,5%, а в июне – на 4,9%, в июле – на 5,4% . Такой колоссальный рост цен производителей не мог не отразиться на динамике инвестиций в основной капитал, имеющий важнейшее значение для перспектив экономического роста. Первое заметное снижение в динамике данного показателя произошло в мае 2008г.- пророст на 13,5% по сравнению с 23,9% годом ранее. Потом был июнь -8,7% по сравнению с 25,9% в июне 2007г. и июль – 9,9% по сравнению с 25% соответственно. Наконец, августовский показатель 2008г. составил 7,9% ( годом ранее -17%). Неудивительно, что началось торможение экономического роста : если в I квартале ВВП вырос на 8,5% по сравнению с соответствующим периодом 2007г., то во II квартале – на 7,5%. Причем замедление это было обусловлено, прежде всего, спадом в динамике промышленного производства. Июньский рост в промышленности замедлился до 0,9%. В июле 2008г. было несколько лучше – прирост на 3,2%. Но и этот показатель значительно уступает июлю 2007г. (прирост – на 10,3%). Таким образом, основой для разворота повышательного тренда российского фондового рынка в мае – июне 2008г. стали обострившиеся в стране макроэкономические проблемы (инфляция спад инвестиций в основной капитал, замедление роста промышленности и т.д.).[29]

Дальнейшее же обвальное падение российского фондового рынка в августе – ноябре 2008г. произошло уже потому, что сформировавшийся понижательный тренд был значительно усилен еще рядом факторов : обострение мирового финансового кризиса, ситуация с ОАО «Мечел», новые проблемы ОАО «ТНК-ВР», активное участие России в грузинско-осетинском конфликте , заявление о выходе из ряда соглашений по ВТО и , наконец, катастрофическое падение цен на сырьевых рынках, прежде всего нефтяном.

Все эти факторы только ускорили бегство с российского фондового рынка иностранного капитала, а затем и вывод средств отечественными инвесторами. И как результат – максимальное падение фондового рынка , если сравнивать с другими странами мира. Как подсчитали эксперты S & PEmergingMarketIndices, отслеживающей динамику фондовых индексов более чем 30 стран с развивающейся экономикой, фондовый индекс S & P/IFCG России к 3 октября потерял 53,2%, выступив тем самым абсолютным аутсайдером среди развивающихся рынков ( emergingmarkets). Это хуже ситуации на фондовых рынках Индии и Пакистана, которые замкнули тройку самых «пострадавших». Столь значительная разница между глубиной падения российского фондового рынка и мировых рынков является дополнительным доказательством того, что мировой финансовый кризис явился лишь дополнительным мощным стимулом к падению российского фондового рынка. Фундаментальные же его причины состоят в перекапитализации российского фондового рынка и ухудшения макроэкономических показателей[21].

Последствия кризиса российского фондового рынка для экономики России.

Из теории известно, что фондовый рынок играет важнейшую роль в экономике развитых стран. Фондовый рынок является опережающим индикатором тех тенденций, которые еще только ожидают экономику в будущем, что как раз и позволяет судить о ее перспективах. Резкое падение капитализации фондового рынка сигнализирует о замедлении экономического роста в будущем.

В На российском фондовом рынке сложилась иная ситуация . Структурного значении для российской экономики фондовый рынок не имеет. Его роль ничтожно мала в реальной экономике. За счет выпуска акций в России финансируется всего чуть более 1% (1,1%) инвестиций в основной капитал. Число инвесторов невелико. Банки имеют минимальные вложения в акции – всего 1,3% активов. Население также слабо вовлечено в фондовый рынок . Количество граждан , напрямую владеющих акциями и паями ПИФов, не превышает 1,1% экономически активного населения. При этом на нерезидентов приходится около 35% объема торгов акциями на вторичном рынке. Российский фондовый рынок – это рынок спекулянтов , а не долгосрочных инвесторов. Соответственно и его основная роль – спекулятивное обогащение с использованием «финансовых технологий» Поэтому можно утверждать, что никакого существенного влияния на экономический рост в России само по себе падение фондового рынка не будет иметь. Куда более серьезные последствия для экономики страны будут иметь проблемы, возникшие на других сегментах отечественного и мирового финансового рынка, которые отчасти связаны и с кризисом на фондовом рынке. Тем не менее пострадавшие от кризиса на российском фондовом рынке все-таки есть, и их достаточно много.[29]

Прежде всего, кризис на российском фондовом рынке повлиял на рыночную капитализацию отечественных компаний, определяемую на основе биржевых котировок их акций. В ход кризиса их капитализация катастрофически снизилась. В результате многие ведущие российские компании оценены рынком по цене, которая ниже балансовой стоимости их активов. Так, капитализация ОАО «Газпром» уменьшилась почти в четыре (3,82) раза (цена акции на 19 мая 2008г.- 367,40 руб., а на 21 ноября -96 руб.). Но следует отметить, что число публичных компаний, чьи акции обращаются на российском фондовом рынке, невелико. Например, что индекс РТС рассчитывается по акциям всего лишь 50 компаний. При этом на 15% индекс РТС состоит из акций ОАО «Газпром», на 15% - из акций ОАО «Лукойл», на 13,59% - из акций Сбербанка России (ОАО). Таким образом, влияние кризиса фондового рынка на подавляющее число российских эмитентов не так уж и велико ( речь идет о влиянии финансового кризиса в целом)

Также понесли существенные потери редкие игроки, специализирующиеся на торговле ценными бумагами, первая из них и самая крупная – Инвестиционный банк (ОАО) КИТ Финанс. Проблемы у банка возникли из-за невозможности расплатиться по сделкам РЕПО в связи с резким падением фондового рынка, которое спровоцировало нехватку ликвидности. В результате в середине сентября 2008г. банк не смог расплатиться по сделкам РЕПО на общую сумму около 7,5 млрд.руб., в частности размер неисполненных обязательств по сделкам РЕПО с акциями компаниями ОАО «Ростелеком» составил примерно 3 млрд.руб. С момента появления информации о проблемах в Инвестиционном банке «КИТ Финанс» на рынке межбанковского кредита на него были закрыты лимиты. От полного банкротства банк спас переход по контроль государства. Однако и переход под контроль государства не избавил Инвестиционный банк «КИТ Финанс» от дальнейших потерь. В октябре его активы упали на 14%, до 115,9 млрд.руб., что следует из его отчетности ; кредитный портфель снизился на 5,6% . до 67,1млрд.руб.; депозиты юридических лиц уменьшились на 33%, до 34,7 млрд.руб.; вклады сократились на 18% , до 5 млрд. руб.; средства на счетах в торговых системах уменьшились более чем в 3 раза, до 1,3 млрд.руб.; стоимость акций в портфеле снизилась в 1,8 раза, до 4 млрд.руб. Однако игроков, глубоко вовлеченных в фондовый рынок, подобно Инвестиционному банку «КИТ Финанс», в Росси мало. [32]

Вместе с тем от кризиса фондового рынка пострадали и простые россияне. Прежде всего , это касается пайщиков ПИФов, не успевших вовремя избавиться от приобретенных паев. Но таких людей не так уж и много. По всей России пайщиками являются всего 1,6 млн. человек. При этом за 2008г. отток пайщиков составил более 30% . Далее – розничные инвесторы, которые выходят на рынок либо самостоятельно, либо через брокеров. Их – тоже всего около 800 тыс.человек. Кроме того, пострадали участники так называемых народных IPO, то есть владельцы акций Банка ВТБ (ОАО), ОАО «Роснефть», Сбербанка России (ОАО). Так, с момента размещения, которое состоялось в мае 2007г., акции ВТБ упали в цене с 13,6 коп. до 3 коп., т.е. обесценились в 4,5 раза. В свою очередь акции Роснефти, размещенные летом 2006г. по цене 203,24 руб., к концу 2008г. торговались по цене 86,19 руб., то есть обесценились в 2,4 раза. Таким образом, у участников указанных IPO только один выход – не продавать своих акций, а подождать до лучших времен. Когда на рынке будет наблюдаться устойчивый рост, сказать пока сложно[33].

В результате кризиса пострадал и сам отечественны фондовый рынок . Как отмечалось выше, его капитализация катастрофически снизилась. В перспективе проблемы могут возникнуть как у ведущих операторов фондового рынка, так и у региональных компаний. Возможно существенное сокращение количества профессиональных участников рынка ценных бумаг, оказывающих посреднические услуги инвесторам и эмитентам, а именно, брокеров и дилеров, а также управляющих. Кризис вновь может надолго оттолкнуть от рынка частных инвесторов, а на их возвращение потребуется длительный период времени.

Особенности деятельности брокерских компаний в условиях кризиса:

Основные потери брокерских компаний в условиях кризиса – это сокращение комиссий, поскольку за время кризиса , особенно в период с марта 2008г. по декабрь 2008г. на биржевых площадках произошло существенное снижение оборотов. Ведь большинство инвесторов в связи с высокой волатильностью рынка предпочитали избегать рисков и не совершать операций с ценными бумагами. Снижению интереса трейдеров, частных инвесторов к торговле на российских площадках поспособствовала и отмена ФСФР маржинальной торговли. Если вести речь о биржевых операциях , то их кредитовании опасно не только для игроков . которым грозит обнуление портфелей при неблагоприятном раскладе. Под удар может попасть сама брокерская компания , не всегда успевающая ликвидировать убыточные позиции клиентов. А наибольшие потери понесли те брокеры, которые имели собственные позиции на рынке ценных бумаг или брали на себя риски, связанные с выпуском опционов.[27]

Финансовые компании, специализирующиеся на брокерском обслуживании, испытали серьезное снижение доходов из-за сжатия рынка РЕПО. Причиной банкротства финансовых компаний может оказаться неспособность обеспечить обязательства по собственным задолженностям перед клиентами и контрагентами, а также в случае неисполнения обязательств по сделкам РЕПО их клиентами. Виной тому явился низкий уровень риск-менеджмента в компаниях, а также проблема неплатежей в условиях кризиса.

С другой, - сейчас наблюдается резкое увеличение темпов притока новых клиентов на брокерское обслуживание, что позволяет тем брокерам, которые сумеют пережить кризис, рассчитывать на хорошие доходы в будущем. В условиях кризиса важно, чтобы брокер осуществлял операции только со средствами клиентов и не имел на рынке собственных позиций. Необходимо четко знать , что профессиональный участник рынка ценных бумаг неукоснительно выполняет все требования ФСФР, связанные с совершением операций на фондовом рынке.

В результате вышеизложенного на сегодняшний день для многих брокерских компаний характерны следующие тенденции:

ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ БРОКЕРСКОЙ КОМПАНИИ КИТ ФИНАНС (ООО)

2.1 Технико-экономическая характеристика и структура КИТ Финанс (ООО) .

КИТ Финанс (ООО) является одним из крупнейших брокеров на российском рынке и специализируется на оказании брокерских услуг для финансовых институтов, корпоративных и частных инвесторов на рынке акций, облигаций и срочных контрактов. Компания предоставляет доступ более чем 6000 клиентам как в России, так и на мировых биржах. Обладает рейтингом максимальной степени надежности.

КИТ Финанс (ООО) зарегистрирован 23 февраля 2000 года Регистрационной палатой Администрации Санкт-Петербурга, в настоящее время регистрирующим органом, в котором находится регистрационное дело, является Межрайонная инспекция Федеральной налоговой службы № 15 по Санкт-Петербургу.

Полное наименование:

КИТ Финанс (общество с ограниченной ответственностью)

( прежнее наименование Общество с ограниченной ответственностью «Вэб-инвест.ру»)

Наименование на английском языке: KITFinanceLtd

Сокращенное наименование: КИТ Финанс (ООО)

Уставный капитал: 800 000 000 рублей. Полностью оплачен денежными средствами

Юридический адрес: 191119,Россия; г.Санкт-Петербург, ул. Марата , д. 69-71, лит.А.

Общество осуществляет дилерскую, брокерскую, депозитарную деятельность, оказывает маркет-мейкерские, андеррайтерские и прочие услуги на рынке ценных бумаг в соответствии с Уставом и следующими лицензиями:

Учредитель фирмы:

КИТ Финанс Холдинговая компания (Общество с ограниченной ответственностью) - 100% уставного капитала Общества.

Среднесписочная численность работников за 2008 год составляет 170 человек.

Временно исполняющий обязанности Генерального директора – Федеев В.С.( с 20.12.2008г.)

Главный бухгалтер – Балыкова Н.Д.

Аудитор Общества – ООО «КД-Аудит»

Зависимые и дочерние общества.

Дочернее общество - AO «AuroraAccessSecurities» в республике Эстония. На 31 декабря 2008г. КИТ Финанс (ООО) владеет 100 % уставного капитала AO «AuroraAccessSecurities».

Общество с ограниченной ответственностью «Центральный депозитарий фондов» На 31 декабря 2008г. КИТ Финанс (ООО) владеет 99 % уставного капитала ООО «Центральный депозитарий фондов»

Зависимые общества отсутствуют.

По состоянию на 01.01.2008 года у Общества открыт 1 филиал в городе Москва на ул.Знаменка. филиал общества не является юридическим лицом и не ведет отдельного баланса. В течение 2008г. Общество закрыло 3 филиала в городах: Казань, Красноярск, Москва на ул.Сретенка.

У брокерской компании КИТ Финанс (ООО) аккредитация на биржах представлена следующим образом:

- Московская Межбанковская Валютная Биржа (ММВБ)

Член секции фондового рынка ( рынки государственных и корпоративных ценных бумаг)

Индивидуальный клиринговый член Секции срочного рынка (стандартных контрактов)

Дилер Центрального Банка Российской Федерации на рынке ГКО-ОФЗ

-Санкт-петербургская Валютная Биржа (СПВБ)

Член фондовой секции (рынки муниципальных и корпоративных ценных бумаг)

Индивидуальный Клиринговый член Секции стандартных контрактов

Дилер Комитета финансов Администрации Санкт-Петербурга на рынке государственных именных облигаций Санкт- Петербурга

-Фондовая биржа «Санкт- Петербург» (ФБ «Санкт-Петербург»)

Член Некоммерческого Партнерства «Фондовая Биржа «Санкт-Петербург»

Участник торгов корпоративными ценными бумагами

Расчетная фирма на рынке срочных инструментов

- Московская Фондовая Биржа (МФБ)

Член Некоммерческого Партнерства «Московская Фондовая Биржа»

-Фондовая Биржа РТС

Член Некоммерческого Партнерства «Фондовая Биржа РТС»

КИТ Финанс (ООО) также является Членом Национальной Ассоциации Участников Фондового Рынка (НАУФОР).

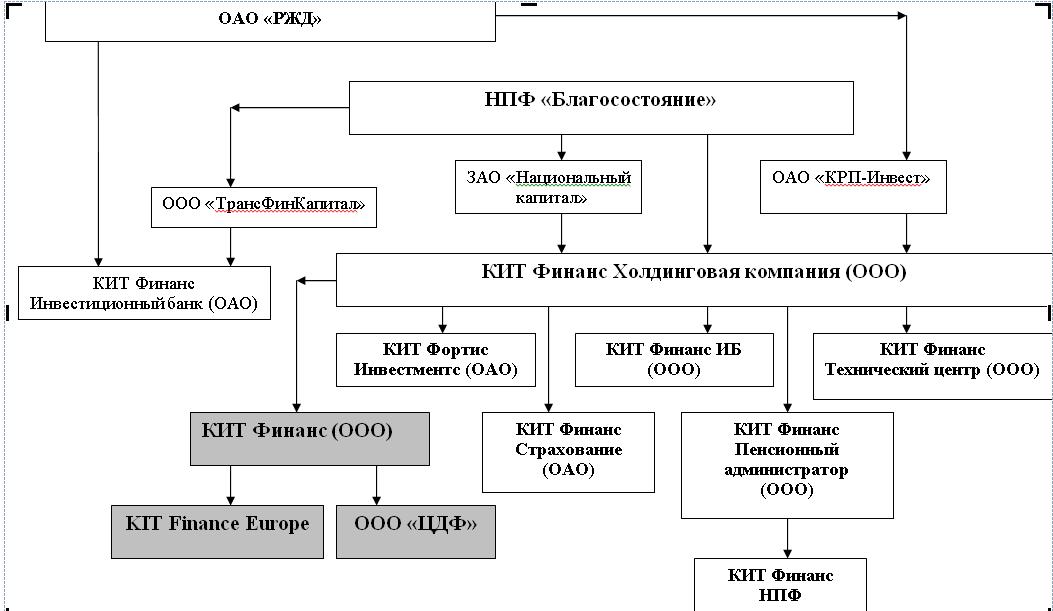

На данный момент КИТ Финанс (ООО) входит в группу КИТ Финанс, конечными владельцами которой является консорциум инвесторов во главе с ОАО «РЖД»(структура собственности представлена на схеме №1)

Дочерняя компания КИТ Финанс (ООО)- KITFinanceEurope является инвестиционной фирмой, обладающей лицензией на проведение операций с ценными бумагами в странах Евросоюза.

Дочерняя компания КИТ Финанс (ООО) – ООО «Центральный депозитарий фондов» оказывает услуги специализированного депозитария, регистратора, а также депозитарные услуги

Таким образом, КИТ Финанс – диверсифицированная финансовая группа, контролируемая ОАО «РЖД» и НПФ «Благосостояние». Контроль со стороны одного из крупнейших российских пенсионных фондов и государственной компании обеспечивает надежность и финансовую устойчивость группы.

Основные компании группы:

-КИТ Финанс инвестиционный банк (ОАО) предоставляет банковские услуги для розничных и корпоративных клиентов, услуги privatebanking

-КИТ Финанс ИБ (ООО) оказывает инвестиционно - банковские услуги, включая торговые операции на рынке ценных бумаг, корпоративные финансы и услуги на рынках капитала

-КИТ Финанс (ООО) оказывает брокерские услуги, предоставляют прямой доступ к торгам на российских биржах. Дочерние компании: KITFinanceEurope – европейский брокер, предоставляющий услуги на международных рынках, и Центральный депозитарий фондов (ООО), предоставляющий депозитарные услуги, услуги специализированного депозитария и регистратора.

-КИТ Финанс Страхование (ОАО) Страхова компания, специализирующаяся на корпоративном, бнковском и прямом страховании.

-КИТ Финанс Пенсионный администратор (ООО) и КИТ Финанс НПФ – бизнес в сфере обязательного пенсионного страхования и дополнительного пенсионного обеспечения.

-КИТ Фортис Инвестментс (ОАО) – совместное предприятие с FortisInvestments в сфере управления активами.

ОАО «РЖД» и НПФ «Благосостояние» владеют компаниями группы КИТ Финанс как напрямую, так и через дочерние структуры.

2.2 . Анализ финансовой деятельности и баланса КИТ Финанс (ООО) за 2006- 2008гг.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным актива баланса. Бухгалтерский баланс- это способ отражения в денежной форме имущества предприятия и источников его финансирования на определенную дату ( см. Приложение 1) Стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, отражается в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат. Собственный капитал, а также обязательства предприятия по кредитам, займам и кредиторской задолженности отражаются в пассиве баланса. Таким образом, обязательства (пассивы) показывают объем средств, полученных предприятием, и их источники, а активы – направления использования этих средств. Общая сумма актива должна быть равна общей сумме пассива.

Для выполнения аналитических исследований статьи актива и пассива баланса подлежат группировке. Главными признаками группировки статей активов считают срок их эксплуатации ( окупаемости), степень ликвидности, то есть скорости превращения в денежную наличность, и направление использования в деятельности предприятия.

К внеоборотным активам относятся основные средства и нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, прочие внеоборотные активы.

В состав оборотных (текущих) активов включают: на деньги, ценные бумаги, дебиторскую задолженность, запасы товарно-материальных ценностей и затраты. Эти активы называют оборотными, потому что они находятся в постоянном цикле превращения в денежные средства и играют большую роль в получении прибыли. Т.е. оборотные активы , которые легко превращаются в наличные средства, являются легко реализуемыми активами. К ним относятся денежные средства, ценные бумаги и краткосрочная дебиторская задолженность. Запасы являются медленно реализуемыми активами. Внеоборотные активы и долгосрочную дебиторскую задолженность относят к трудно реализуемым активам.

Средства предприятия могут использоваться во внутреннем обороте и за пределами, будучи размещенными в доходные вложения , в материальные ценности, дебиторскую задолженность, ценные бумаги или в оборот других предприятий.

В пассиве баланса отражены источники средств предприятия на определенную дату. Они группируются в разделах баланса; капитал и резервы, долгосрочные (кредиты, займы, расчеты и прочие пассивы) обязательства.

К собственному капиталу относят уставный , добавочный и резервный капитал, фонд социальной сферы , целевые финансирование и поступления и нераспределенную прибыль. В состав заемного капитала включают долгосрочные и краткосрочные кредиты и займы, кредиторскую задолженность участникам по выплате доходов и прочие обязательства.

На основе группировок актива и пассива может быть составлен аналитический баланс динамики состава и структуры имущества предприятия и источников его финансирования , который позволяет оценить прирост или уменьшение имущества предприятия.

Как видно из Приложения 1 в период с 31.12.2006г. по 31.12.2008г. валюта баланса снижается с 10385048 тыс.рублей до 4170157 тыс.рублей., причем с 31.12.2007г. по 31.12.2008г. с 9099584 тыс.рублей до 4170157 тыс.рублей , более чем в два раза. Такая динамика говорит о снижении имущественного потенциала предприятия и снижения его финансовых результатов. Данное изменение величины активов прослеживается и в аналогичном изменении стоимости оборотных активов : в период с 31.12.2006г. по 31.12.2008г. снижение составило 6800542 тыс.рублей ( на 22,18 %)

Поскольку дебиторская задолженность ( краткосрочная ) имеет наибольший удельный вес в составе оборотных активов ( 51,47% в 2006г., 60,43% в 2007г.и 46,98% в 2008г. ), то именно ее изменение и оказало наибольшее влияние на динамику оборотных( мобильных активов)

Снижение дебиторской задолженности по состоянию на 31.12.2008г. на 13,45% или на 3539477тыс. рублей по сравнению с данными предыдущего года , может свидетельствовать как об улучшении платежной дисциплины дебиторов , хорошо проводимой кредитной политике предприятия по отношению к контрагентам , стабильности в осуществлении брокерской деятельности, так и о снижении объемов клиентских операций и объемов расчетов через торговые площадки.( см. Приложение пояснительная записка 2007, 2008г.). Скорее всего это произошло ввиду увеличения доли краткосрочных финансовых вложения в оборотных активах, с практически нулевого показателя на 31.12.2006г. до 5,28 % на 31.12.2008г., или на 220138 тыс.рублей.

На протяжении анализируемого периода наблюдается увеличение наименее мобильной части активов – запасов на 17235 тыс.рублей , на 0,43%, это произошло из за увеличения строк «сырье, материалы и другие ценности» , а также «расходы будущих периодов»

Важным для финансового положения организации является наличие свободных денежных средств, но следует отметить, они значительно уменьшились, если на 31.12.2006г. они составляли 4471757 тыс. руб., на 31.12.2007г.- 3004597 тыс.рублей, а на 31.12.2008г. – 819802 тыс. руб.( 43,06 %, 33,02% и 19,06% соответственно) скорее всего это произошло за счет увеличения долгосрочных финансовых вложений на 21,37% , по сравнению с начальным периодом. Снижение доли свободных денежных средств свидетельствует о снижении ликвидности предприятия, а следовательно, и его платежеспособности. Зато вложения в долгосрочные финансовые проекты позволяет предприятию получить новые доходы на вложенные средства, но при этом возникают определенные риски.

Внеоборотные активы ( иммобилизованные средства) в период с 31.12.2006г. по 31.12.2008г. имеют тенденцию к значительному увеличению: с 566933 тыс. рублей по состоянию на 31.12.2006г. до 1152684 тыс.рублей – на 31.12.2008г. , на 21,94 %)

Структура основных средств за анализируемый период имеет повышательную тенденцию с 4777 тыс. рублей по 26855 тыс. рублей, на 0,59%., что связано с обновлением, приобретением основных средств. Конкретно в течение 2008г. организация произвела модернизацию технической инфраструктуры, в связи с чем было осуществлено приобретение коммуникационного оборудования, а также новых рабочих мест на общую сумму 18517 тыс.рублей ( см. приложение ПЗ08).

В структуре внеоборотных активов преобладают долгосрочные финансовые вложения, основные средства и отложенные налоговые активы. Незавершенного строительства и доходных вложений в материальные ценности в организации нет, это связано с тем с тем, что организация арендовала объекты недвижимости.

Наличие долгосрочных финансовых вложений ( по состоянию на 31.12.2006г. 562010 тыс.рублей или 5,41 % и значительное увеличение к концу 2008г. до 1116831 тыс. рублей или 26,78%) указывает на активную инвестиционную деятельность предприятия, вызванную текущей экономической деятельностью организации. Следовательно, можно сделать вывод о том, что в 2008г. наблюдается тенденция увеличения этой деятельности , вызванная очевидно , намерением повысить свою ликвидность в последующих периодах.

Анализ показателей структурной динамики также выявил наличие благоприятной тенденции: преобладание оборотных средств над внеоборотными в общей структуре имущества, а это означает, что вновь привлеченные финансовые ресурсы были вложены в основном в более ликвидные активы, что повышает финансовую стабильность предприятия.

Разграничение совокупных пассивов брокерской организации как и промышленного предприятия осуществляется по двум направлениям:

- собственные средства ( Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток));

-заемные средства (Долгосрочные и краткосрочные обязательства).

Как видно из Приложения 1 изменение стоимости имущества (увеличение за период с 31.12.2006г. по 31.12.2008г. на 22,18% и составил на 31.12.2006г. – 5,46% , на 31.12.2007г.- 6,11% , на 31.12.2008г.- 27,64% в общей структуре активов) обусловлено главным образом аналогичным изменением собственного капитала в общей структуре пассивов (увеличение за период с 31.12.2006г. по 31.12.2008г. на 18,26% и составил на 31.12.2006г. – 9,82%, на 31.12.2007г. – 12,89%, на 31.12.2008г. – 28,08%).

Очевидно, что наблюдаются различные темпы изменения структуры собственного и заемного капитала, приведшие к значительному изменению структуры совокупного капитала.

Так , удельный вес собственного капитала , на 31.12.2007г. увеличился по сравнению с 31.12.2006г. на 3,07%, а на 31.12.2008г увеличился еще на 15,19% по сравнению с 31.12.2007г.. Уставный капитал на протяжении всего исследуемого периода не изменялся и составил 800000 тыс. рублей.

Незначительная тенденция к снижению величины нераспределенной прибыли (на 2040 тыс.рублей) на протяжении 2008г. может свидетельствовать о незначительном падении деловой активности предприятия.

2.3. Анализ уровня и динамики финансовых результатов КИТ Финанс (ООО) по данным отчетности.

Анализ уровня и динамики финансовых результатов в определенной степени проводится по данным «Отчета о финансовых результатах и их использовании (форма № 2). Отчет о финансовых результатах отражает такие важные для предприятия показатели, как выручка от реализации продукции, налогооблагаемая прибыль, направления использования прибыли, оставшейся в распоряжении предприятия. Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный период. Помимо этого классификация необходима для:

- определения, из какого источника получена основная часть доходов прибыли отчетного периода;

- разделения производственной себестоимости продукции и непроизводственных расходов, в том числе расходов по управлению и реализации, а также расходов по финансовой деятельности;

- разделения постоянных и переменных расходов в целях управленческого анализа.

Таким образом, финансовая отчетность, составление которой отвечает принципу полезности для принятия решений внутренними и внешними пользователями , является важным инструментом финансового менеджмента.

Так как показатель выручки характеризует оборот предприятия , в данном случае от дилерской, преимущественно, брокерской, депозитарной деятельности и услуг на рынке ценных бумаг , то по данным Приложения 2 нетто – выручка КИТ Финанс (ООО) за 2008г. увеличилась на 628464 тыс.рублей.(или на 5,07%- по сравнению с 2006годом). Следует отметить динамику между 2006годом и 2007годом по показателю выручки, она составила 172837111 тыс. рублей (или на 139%). Это было обусловлено докризисным ростом обслуживающих брокерских счетов (имеется ввиду снижение активности в 2008году, а также непосредственно октябрь 2008г.), а следовательно и объемом операций на бирже.

Динамика себестоимости проданных товаров (продукции, работ, услуг в конце исследуемого периода, по сравнению с началом этого периода также возросла на 692943 тыс. рублей (или на 5,7%), что тесно связано с приростом объемов произведенных услуг. Причем, относительный рост себестоимости реализованной продукции опережает рост объема произведенных услуг (нетто-выручки) предприятия. Это является свидетельством того, что рост объема продаж преимущественно определяется экстенсивным фактором (увеличением совокупных затрат), а не интенсивным фактором (снижением удельных затрат, то есть ростом рентабельности).

Динамика валовой прибыли выглядит следующим образом: в 2007году по сравнению с 2006 годом она возросла на 212730 тыс.рублей ( или на 73,5%) . В 2008году по сравнению с 2006 годом валовая прибыль уменьшилась на 64479 тыс.рублей (или на 22,3%). Таким образом, изменение валовой прибыли является результатом двух факторов – динамики маржинального дохода и возможного изменения величины условно - постоянных расходов. Поскольку управленческие расходы постоянно растут, а именно они либо увеличивают, либо уменьшают прибыль от продаж , то последняя в свою очередь снижается с 261223 тыс.рублей в 2006году до 96066 тыс.рублей в 2008году (или на 63,22%) В рамках анализируемого периода, а точнее с 2006 года по 2007год наблюдался огромный рост с 261223 тыс.рублей до 468012 тыс.рублей , т.е. на 206789 тыс. рублей ( или на 79,16 %).

Также наблюдается взаимосвязанное снижение прибыли до налогообложения, сформированной изменением величины прибыли от продаж посредством сальдо доходов и расходов операционных и внереализационных расходов, и налога на прибыль и иных аналогичных обязательных платежей. Прибыль до налогообложения снизилась на 177751 тыс. рублей ( или на 93,06%) с 2006года по 2008год. Налог на прибыль постоянно снижается, в 2006г он составляет 44890 тыс.рублей, в 2007 году – 66313 тыс.рублей, в 2008 году –0 рублей. После уплаты налога на прибыль и в отсутствие чрезвычайных доходов и расходов у организации осталась чистая прибыль , также имеющаяся тенденцию к снижению ( снижение с 2006года по 2007год составило 124357 тыс.рублей или на 85,24 %, а с 2006 года по 2008год составило 181887 тыс.рублей или на 89,4%). Чистая прибыль на конец отчетного периода 2008 года составила 21573 тыс. рублей, то есть 9,6 % от валовой прибыли.

Итак, на основе изучения отчета о прибылях и убытках можно сделать вывод, в (ООО) КИТ Финанс с 2006 года по 2007год наблюдается повышательная тенденция конечных финансовых результатов (чистой прибыли ), а в динамике с 2006 года по 2008 год имела место понижательная тенденция конечных финансовых результатов (чистой прибыли).

2.4. Оценка ликвидности и анализ платежеспособности (ООО) КИТ Финанс за 2006-2008гг.

Условия рыночной экономики ужесточат для предприятий финансовые ограничения и обязывают их в любой период времени своевременно и полностью рассчитываться по всем своим обязательствам.

Наиболее распространенным способом определения потенциальной платежеспособности предприятия является анализ и оценка ликвидности его баланса. Ликвидность баланса определяется как степень покрытия долговых обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств платежного свойства. При анализе ликвидности баланса принято сопоставлять данные актива и пассива баланса. При этом учитывается, что актив баланса реализуем, то есть имущество предприятия может быть превращено в наличные деньги (абсолютно ликвидные средства). Пассиву баланса свойственна погашаемость, то есть способность долговых обязательств «исчезать» вследствие оплаты. Следовательно, ликвидность баланса есть увязка реализуемости актива и погашаемостью пассива.

Процедура анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке ее убывании, с обязательствами по пассиву, сгруппированными по срочности их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия можно подразделить на четыре группы:

Первая группа (А1) – наиболее ликвидные средства – денежная наличность (А260), которая может быть использована для выполнения текущих расчетов немедленно, а также краткосрочные финансовые вложения в ликвидные ценные бумаги (А 250).

Вторая группа (А2) – быстро реализуемые активы- краткосрочная дебиторская задолженность ( А240).

Третья группа (А3) – медленно реализуемее активы – включает в себя материально-производственные запасы (А210), налог на добавленную стоимость (НДС) по приобретенным ценностям (А220), долгосрочную дебиторскую задолженность ( А230) и прочие оборотные средства (А270).

Четвертая группа (А4) – трудно реализуемые активы - внеоборотные (постоянные) активы ( А190).

Группировка активов (ООО) КИТ Финанс по критерию степени их ликвидности приведена в таблице

Таблица 1

Группировка активов ( критерий –степень ликвидности имущества)

|

группа |

Наименование |

31.12.2006г. |

31.12.2007г. |

31.12.2008г. |

|||

|

состав, тыс.руб. |

структура, проценты |

состав, тыс.руб. |

структура, проценты |

состав, тыс.руб. |

структура, проценты |

||

|

1 |

2 2 |

3 |

4 |

5 |

6 |

7 |

8 |

Продолжение таблицы 1

|

А1 |

Наиболее ликвидные активы |

4471759 |

43,06 |

3043497 |

33,45 |

1039942 |

24,94 |

|

А2 |

Быстро реализуемые активы |

5345080 |

51,47 |

5498500 |

60,42 |

1959023 |

46,98 |

|

А3 |

Медленно реализуемые активы |

1276 |

0,01 |

1787 |

0,02 |

18508 |

0,44 |

|

А4 |

Трудно реализуемые активы |

566933 |

5,46 |

555800 |

6,11 |

1152684 |

27,64 |

|

Баланс (А300) |

10385048 |

100% |

9099584 |

100% |

4170157 |

100% |

|

Пассивы группируются по степени срочности их оплаты ( таблица 4):

Первая группа (П1)- наиболее срочные долговые обязательства – кредиторская задолженность предприятия ( П620).

Вторая группа (П2) – краткосрочные пассивы – включает в себя краткосрочные займы и кредиты (П610) и прочие обязательства краткосрочного свойства (П660).

Третья группа (П3) – долгосрочные пассивы – включают в себя кредиты и займы , привлекаемые на долгосрочной основе (П590). А также расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы ( П630+П640+П650).

Четвертая группа (П4) – постоянные (устойчивые) пассивы- собственный капитал и резервы предприятия (П490).

Таблица 2

Группировка пассивов (ООО) КИТ Финанс (критерий- срочность выполнения обязательств)

|

группа |

Наименование |

31.12.2006г. |

31.12.2007г. |

31.12.2008г. |

|||

|

состав, тыс.руб. |

сруктура проценты |

состав, тыс.руб. |

структура, проценты |

состав, тыс.руб. |

структура, проценты |

||

|

1 |

2 2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

П1 |

Наиболее срочные обязательства |

7645855 |

73,62 |

5938997 |

65,27 |

2488998 |

59,69 |

|

П2 |

Краткосрочные обязательсва |

592578 |

5,71 |

739497 |

8,13 |

10000 |

0,24 |

|

П3 |

Долгосрочные обязательства |

1126941 |

10,85 |

1247934 |

13,71 |

500043 |

11,99 |

|

П4 |

Постоянные (устойчивые) пассивы |

1019674 |

9,82 |

1173156 |

12,89 |

1171116 |

28,08 |

|

Баланс (А300) |

10385048 |

100% |

9099584 |

100% |

4170157 |

100% |

|

Для определения ликвидности баланса сопоставляют итоги перечисленных групп по активу и пассиву в абсолютном выражении. Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Выполнение первых трех неравенств в этой системе неизбежно влечет выполнение и четвертого, поэтому существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит балансирующий характер с глубоким экономическим смыслом, свидетельствуя о наличии у предприятия собственного оборотного капитала, и означает соблюдение минимального условия финансовой устойчивости.

Если одно или несколько неравенств имеют знак, отличный от установленного в оптимальном варианте, ликвидность баланса будет отличаться от абсолютной. При этом недостаток средств одной группы активов компенсируется их избытком в другой группе, хотя компенсация происходит лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сравнение наиболее ликвидных и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами показывает текущую ликвидность (платежеспособность или неплатежеспособность предприятия в ближайшее время). Сравнение медленно реализуемых активов с долгосрочными пассивами – перспективную ликвидность (прогноз платежеспособности предприятия).

Для анализа ликвидности баланса составляется таблица, позволяющая оценить платежный излишек (+) или недостаток (-) финансовых средств (таблица 3).

Таблица 3

Оценка ликвидности предприятия: сводная таблица

|

АКТИВ, тыс.руб. |

ПАССИВ, тыс.руб. |

Платежный излишек (+), недостаток (-) |

|||||||

|

группа |

31.12.07 |

31.12.08 |

группа |

31.12.07 |

31.12.08 |

абсолютно (тыс.руб.) |

относительно (%) |

||

|

(2-5) |

(3-6) |

(7/5)% |

(8/6)% |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А1 |

3043497 |

1039942 |

П1 |

5938997 |

2488998 |

-2895500 |

-1449056 |

-48,75 |

-58,22 |

|

А2 |

5498500 |

1959023 |

П2 |

739497 |

10000 |

4759003 |

1949023 |

643,54 |

19490 |

|

А3 |

1787 |

18508 |

П3 |

1247934 |

500043 |

-1246147 |

-481535 |

-99,86 |

-96,30 |

|

А4 |

555800 |

1152684 |

П4 |

1173156 |

1171116 |

-617356 |

-18432 |

-52,62 |

-1,57 |

|

Баланс |

9099584 |

4170157 |

Баланс |

9099584 |

4170157 |

Z |

Z |

Z |

Z |

Характеризуя ликвидность баланса по данным таблицы 3№5, следует отметить, что на 31.12.2007 года, как и на 31.12.2008 года, у предприятия наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств (кредиторской задолженности): на начало периода он составил -2895500 тыс. рублей, или -48,75 %, а на конец периода -1449056, или -58,22 %. Следовательно, только 51,25% срочных обязательств предприятия на начало периода покрывались наиболее ликвидными активами, а в конце периода – только 41,78%. Значит, платежный недостаток к концу исследуемого периода увеличился. Наблюдается невыполнение первого неравенства, то есть А1<П1, а это уже свидетельствует о нарушении ликвидности баланса.

По группе А2- на начало периода предприятие может покрыть свои краткосрочные обязательства на 743,54%. В конце периода наблюдается стремительное повышение платежного излишка: предприятие может покрыть свои краткосрочные обязательства на 19590%. Наблюдается выполнение второго неравенства, то есть А2>П2.

По группе А3 (медленно реализуемые активы, а именно – величина запасов) – у предприятия наблюдается платежный недостаток материально-производственных запасов, НДС по приобретенным ценностям, долгосрочной дебиторской задолженности на начало периода, на 31.12.2007г. -1246147 тыс. рублей, на 31.12.2008г. он уменьшается, и составил -481535, -99,86% и -96,30%, соответственно. Следовательно, только 0,14% на 31.12.2007г. и 3,70% на 31.12.2008г. долгосрочных обязательств покрывались медленно реализуемых активов. Таким образом, наблюдается невыполнение третьего неравенства А3<П3.

Выполнение четвертого неравенства (А4< П4) свидетельствует, что у предприятия собственного капитала больше, чем необходимо для финансирования внеоборотных активов ( в начале периода на 617356 тыс.рублей, или на 52,62% и на 18432 тыс.рублей или на 1,57% в конце периода соответственно). Это превышение и подтверждает наличие у предприятия собственных оборотных средств, а значит и соблюдение минимального условия финансовой устойчивости.

По каждой группе соответствующих статей актива и пассива также определяются частные (локальные) показатели ликвидности ( К1 , К2, К3).

Для определения общего показателя, характеризующего ликвидность баланса, применяют корректирующие коэффициенты , позволяющие учесть реальность своевременного поступления денег.(таблица 4).

Таблица 4

Локальная и комплексная оценка ликвидности активов

|

Наименование |

Абсолютные значения |

Индексы роста |

|||||

|

31.12.06 |

31.12.07 |

31.12.08 |

31.12.06 |

31.12.07 |

31.12.08 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Локальная ликвидность группы активов |

К1= А1/П1 |

0,585 |

0,512 |

0,418 |

1 |

0,875 |

0,816 |

|

К2=А2/П2 |

9,02 |

7,435 |

195,9 |

1 |

0,824 |

26,35 |

|

|

К3=А3/П3 |

0,001 |

0,001 |

0,037 |

1 |

1 |

37 |

|

|

Ликвидность предприятия |

Ксов=(А1+0,9А2+0,7А3)/ (П1+П2+П3) |

0,991 |

1,008 |

0,939 |

1 |

1,017 |

0,931 |

|

Кобщ=(А1+0,5*А2+0,3А3)/ (П1+0,5П2+0,3П3) |

0,863 |

0,867 |

0,766 |

1 |

1,005 |

0,884 |

|

Совокупный показатель ликвидности баланса (Ксов) сначала повышался и составил на 31.12.2007г. 100,8%, а к концу анализируемого периода составил 93,9%, что на 5,2% меньше, чем в его начале (99,1%). Следовательно, организации необходимо обратить внимание на этот показатель, так как именно он учитывает фактор реальности своевременного поступления средств. Показатель общей ликвидности (Кобщ), также включающий в себя ранговые коэффициенты, которые характеризуют вклад и значимость отдельных групп статей актива и пассива в формировании уровня ликвидности баланса, к концу 2008г. он снизился на 9,7% и составил 76,6% , по сравнению с концом 2006г.- 86,3%.

К1 – показывает, в какой мере краткосрочные обязательства могут быть погашены за счет денежных средств. В данном показателе наблюдается самая негативная, отрицательная динамика Показатель снижается с 58,5% на 31.12.2006г. до 51,2% на 31.12.2007г. и до 41,8% на 31.12.2008г., то есть на 7,3%, затем 9,4% соответственно. Платежный недостаток повышается высокими темпами -9,47%.

К2 – характеризует степень покрытия быстро реализуемыми активами краткосрочных обязательств. В конце периода коэффициент составил 19590%. Этот чрезвычайно высокий показатель говорит о высокой степени несбалансированности в распределении активов и пассивов.

Таким образом, ликвидность КИТ Финанс (ООО) находится на среднем уровне, так как у предприятия на протяжении исследуемого периода наблюдается платежный недостаток денежных средств ценных бумаг для покрытия наиболее срочных обязательств ( кредиторской задолженности ). Вместе с тем, прослеживается тенденция увеличения этого недостатка , что является несомненно отрицательным показателем. На 31.12.2008г. в абсолютных показателях он составлял -1449056 тыс.рублей. Следовательно, при условии , что предприятие будет в дальнейшем стремится к снижению платежного недостатка по первой группе , а соответственно и выполнению первого неравенства ( где А1≥П1), и обратит внимание на совокупный показатель ликвидности, определяющий своевременность поступления средств, при выполнении остальных трех неравенств его баланс может быть абсолютно ликвидным.

Платежеспособность – это наличие у предприятия средств для погашения краткосрочных обязательств при бесперебойном осуществлении основной деятельности.

Предприятие может считаться платежеспособным, если его совокупные активы превышают краткосрочные обязательства, привлекаемые как на краткосрочной, так и долгосрочной основах.

Предприятие ликвидно, если его текущие активы превышают краткосрочные долговые обязательства. Под ликвидностью принято понимать способность предприятия платить по своим краткосрочным обязательствам.

Платежеспособность предприятия можно оценить с помощью следующих показателей ( таблица 5 ):

- коэффициент абсолютной ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент «критической оценки»

- собственный оборотный капитал, определяемый как разница между собственным капиталом и внеоборотными активами;

- собственный оборотный и долгосрочный заемный капитал в виде суммы собственного оборотного капитала и долгосрочных кредитов и займов;

- все основные источники средств для формирования запасов в виде суммы собственного оборотного капитала, долгосрочных и краткосрочных кредитов и займов.

Логика построения базовых коэффициентов платежеспособности проявляется в том, что в качестве источников выполнения краткосрочных долговых обязательств предприятием последовательно рассматриваются абсолютно ликвидные средства ( денежная наличность), далее - оборотные средства в денежной форме, а в последнюю очередь – оборотное имущество предприятия.

Коэффициент абсолютной ликвидности показывает возможность предприятия погасить свои краткосрочные обязательства немедленно, « здесь и сейчас», то есть своими наличными деньгами. На каждый рубль краткосрочных обязательств (ООО) КИТ Финанс имеет на 31.12.06 54 копейки денежных средств , на 31.12.07 г . уже 45 копеек, а в конце периода 33 копейки. Несмотря на то , что к концу периода коэффициент снижается , его числовое выражение выше норматива. На предприятии наблюдается текущая платежеспособность.

Коэффициент быстрой ликвидности показывает способность предприятия рассчитываться по краткосрочным обязательствам при условии своевременного погашения дебиторской задолженности ( то есть в течение года). На рубль краткосрочных обязательств на 31.12.06 года предприятие располагает 1 рублем 19 копейками оборотных средств в денежной форме . Показатель на протяжении анализируемого периода колеблется в одном цифровом диапазоне , выше нормативного значения, на 31.12.08 он составил -1 рубль 20 копеек.

Таблица 5

Оценка платежеспособности предприятия

|

Наименование |

Финансовые коэффициенты платежеспособности |

Нормальное значение |

||

|

31.12.06 |

31.12.07 |

31.12.08 |

||

|

Коэффициент абсолютной ликвидности; денежное покрытие ; («быстрый показатель») Ден. средства /краткоср. пассивы |

0,543 |

0,450 |

0,328 |

0,25 |

|