АНОТАЦИЯ

Иванов И.И. Разработка системы нематериальной мотивации персонала для увеличения производительности труда ООО «ИТ» – Челябинск: Универ, ГРУППА, 142 с., 15 табл., 34 рисука., Библиогр. список – 43 наим., 20 прил. В работе описано исследование ООО «ИТ» и инвестиционный проект его развития.Дипломный проект состоит из трех взаимосвязанных разделов. В первой главе проведен анализ внешних и внутренних факторов, определяющих устойчивость развития предприятия, исследованы системы и методы управления предприятием. Проанализировано дальнее и ближнее внешнее окружение предприятия и его влияние на работу организации.

Во второй главе рассмотрены вопросы анализа финасово-экономического состояния предприятия в предпроектном периоде. Проанализирована финансово-экономическая деятельность предприятия с применением специальных методик.

В третьей главе рассматривается Разработка проекта нематериальной мотивации персонала предприятия. Проведен анализ экономической эффективности инвестиционного проекта. Показатели измерялись и анализировались в динамике. Даны рекомендации по перспективному развитию бизнеса. ОГЛАВЛЕНИЕ ВВЕДЕНИЕ...................................................................................7

1 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ИТ».....................................................................................10

1.1 Общая характеристика компании ООО «ИТ»............10

1.2 Анализ внешнего окружения ООО "ИТ»................13

1.3 Анализ внутренней среды.......................................................29

ВЫВОД ПО ПЕРВОМУ РАЗДЕЛУ.................................................51

2 АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В ДОПРОЕКТНОМ ПЕРИОДЕ .............................................................53

ВЫВОДЫ ПО ВТОРОМУ РАЗДЕЛУ...............................................81

3 РАЗРАБОТКА СИСТЕМЫ НЕМАТЕРИАЛЬНОЙ МОТИВАЦИИ

ПЕРСОНАЛА ДЛЯ УВЕЛИЧЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ООО «ИТ».........................................................82

3.1 Пути совершенствования нематериальной мотивации персонала компании.................................................................................82

3.2 Финансовые показатели реализации проекта.................................95

ВЫВОДЫ ПО ТРЕТЬЕМУ РАЗДЕЛУ ............................................110

ЗАКЛЮЧЕНИЕ ..............................................................................111

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.................................................113

ПРИЛОЖЕНИЕ А ..........................................................................121

ПРИЛОЖЕНИЕ Б .........................................................................122

ПРИЛОЖЕНИЕ В .........................................................................123

ПРИЛОЖЕНИЕ Г .........................................................................124

ПРИЛОЖЕНИЕ Д .........................................................................126

ПРИЛОЖЕНИЕ Е .........................................................................127

ПРИЛОЖЕНИЕ Ж .........................................................................128

ПРИЛОЖЕНИЕ И ..........................................................................129

ПРИЛОЖЕНИЕ К ........................................................................130

ПРИЛОЖЕНИЕ Л ........................................................................131

ПРИЛОЖЕНИЕ М ........................................................................132

ПРИЛОЖЕНИЕ Н ........................................................................133

ПРИЛОЖЕНИЕ П ........................................................................134

ПРИЛОЖЕНИЕ Р ........................................................................135

ПРИЛОЖЕНИЕ С ........................................................................136

ПРИЛОЖЕНИЕ Т ........................................................................137

ПРИЛОЖЕНИЕ Ф ........................................................................139

ПРИЛОЖЕНИЕ Х ........................................................................140

ПРИЛОЖЕНИЕ Ц ........................................................................141 ВВЕДЕНИЕ В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими организациями.

Основными задачами анализа финансового состояния предприятия являются:

- общая оценка финансового состояния и факторов его изменения;

- изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования;

- определение ликвидности и финансовой устойчивости предприятия;

- соблюдение финансовой, расчетной и кредитной дисциплины.

Говоря об актуальности экономического анализа в наши дни, следует сказать о том, что сегодня множество крупных, средних и мелких фирм, организаций, предприятий сталкиваются в напряженной борьбе на экономических аренах различного масштаба: международном, межрегиональном, локальном. В условиях формирования рыночной экономики в Российской Федерации образовался конкурентный рынок всевозможных товаров и услуг. Каждое предприятие борется за свое место под солнцем. И на то, как эффективно будет функционировать конкретная организация в условиях рыночной экономики, очень сильно влияет анализ деятельности предприятия на каждом этапе его развития.

Применение экономического анализа на предприятии позволяет провести диагностику всех сторон его деятельности, выявить сильные и слабые моменты, определить проблемы, обозначить и изучить те или иные факторы, влияющие на тот или иной процесс и, в конечном итоге, дать оценку, сделать прогноз для развития либо дать руководству конкретные рекомендации для достижения максимальной эффективности функционирования компании на современной экономической арене.

Объектом исследования в дипломной работе является предприятие ООО «ИТ».

Предметом исследования стали анализ внешней и внутренней среды, а тагже производственные отношения, складывающиеся в процессе трудовой деятельности в условиях совершенствования уже существующего механизма организации системы.

Актуальность внедрения данного проекта связана с тем, что в условиях кризиса зависеть от единственного клиента ФГУП "Завод" очень рискованно. Так как компания была создана для оказания услуг только одному клиенту получать дополнительную прибыль не откуда, в связи, с чем руководство компании приняло решение о необходимости выхода на открытый рынок. Для этого необходимо улучшить мотивацию персонала, повысить производительность труда тем самым, освободив время на оказание услуг на открытом рынке. Для того, что бы достичь таких результатов и сократить издержки на внедрении мотивации необходимо выбрать нематериальную мотивацию. Самое оптимальное в нашем случае, что бы она была и полезной для самой компании. Поэтому необходимо выбрать обучение персонала. Повышая нематериальную мотивацию персонала, компания силами квалифицированного персонала занимающегося обслуживанием компьютерной техники сможет привлечь новых клиентов, повысить оперативность решения проблем тем самым повысить уровень конкурентно способности.

Целью дипломной работы является разработать систему нематериальной мотивации персонала для улучшения производительности труда предприятия ООО «ИТ». Выполнить анализ внутренней и внешней среды компании ООО "ИТ". Разработать актуальный на данный момент на предприятии проект нематериальной мотивации сотрудников предприятия с целью повышение производительности труда, конкурентно способности и повышения качества оказываемых услуг.

Задачи, решаемые в дипломном проекте:

− рассмотреть теоретические и практические методы разработки системы нематериальной мотивации персонала для увеличения производительности труда ООО «ИТ»;

− провести анализ внешних факторов предприятия ООО «ИТ»;

− провести анализ ресурсов и внутренних возможностей предприятия ООО «ИТ»;

− провести оценку, анализ и диагностику финансового состояния компании ООО «ИТ» за 2008-2009 гг;

− спланировать систему целей предприятия ООО «ИТ»;

− выполнить планирование системы развития предприятия ООО «ИТ»;

− разработать систему нематериальной мотивации персонала для увеличения производительности труда ООО «ИТ»;

− разработать систему оценки экономической эффективности реализации проекта компании ООО «ИТ».

ООО «ИТ» 1.1 Общая характеристика компании ООО «ИТ»

ООО «ИТ» - молодая и перспективная компания, реализующая себя в сфере информационных технологий.

Она является дочерней компании ООО «ИТ Энигма». Головная компания находится по адресу г. Челябинск, ул. Энтузиастов, 2, 5-й этаж, офис 506. Наша дочерняя компания находится на территории завода ФГУП «Завод Прибор» по адресу г. Челябинск, Комсомольский пр-т, 29, 6-й этаж, офис 603.

Компания была создана в 2007 году для оказания аутсорсинговых услуг по информационным технологиям единственному клиенту ФГУП "Завод". Надежность компании ООО "ИТ" подтверждается многолетним партнерством и доверием нашего клиента.

Миссия компании оказание профессиональной скорой помощи в сфере информационных технологий.

Цели компании оказание аутсорсинговых услуг в информационных технологиях клиенту ФГУП "Завод" от аудита защищенности, проектирования и поставок систем защиты информации до консалтинга и информационно-методического обеспечения.

Компания оказывает клиенту следующие услуги:

Обслуживание рабочих станций (компьютеров):

− обеспечение бесперебойной работы рабочих станций (компьютеров);

− приобретение новых и модернизация устаревших рабочих станций (компьютеров);

− организация удаленного доступа для моментального решения проблем.

Поставка, установка, настройка и обслуживания программного обеспечения:

− антивирусная защита, обновление антивирусных баз и периодическая проверка;

− установка, настройка и обновление стандартного набора программ;

− диагностика, определение причин неисправностей и восстановление работоспособности программного обеспечения.

Консультационные услуги по техническому обслуживанию:

− консультации с техническим специалистом по телефону и самостоятельное устранение неисправности под руководством специалиста;

− подготовка рекомендаций по замене оборудования/ программного обеспечения.

Ценностями компании является:

− желание работать над новыми, сложными задачами, ставить перед собой амбициозные цели; готовность принимать обдуманные рискованные решения;

− готовность нести ответственность за свои решения и действия, выполнять взятые на себя обязательства;

− способность объективно оценивать себя и результаты своей работы, воспринимать критику и признавать ошибки;

− быть открытым, воспринимать чужую точку зрения, делиться с коллегами знаниями и опытом;

− искренне и открыто общаться с коллегами и заказчиками, работать в команде.

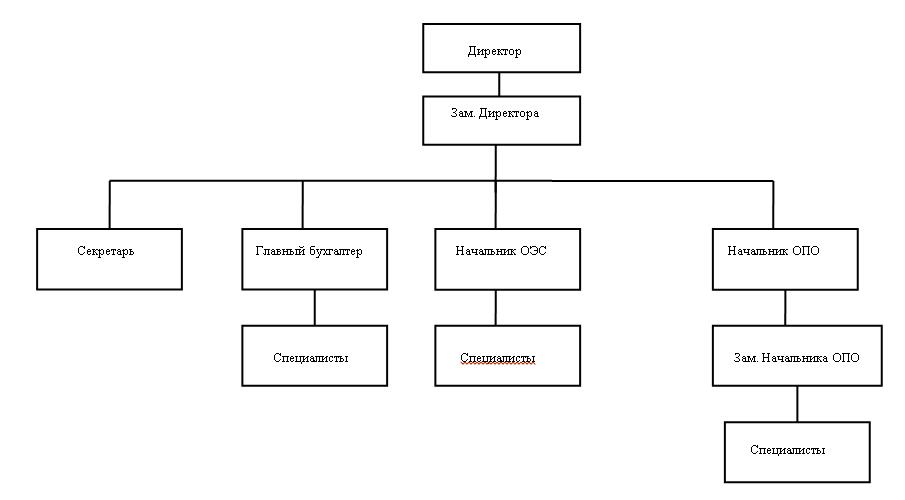

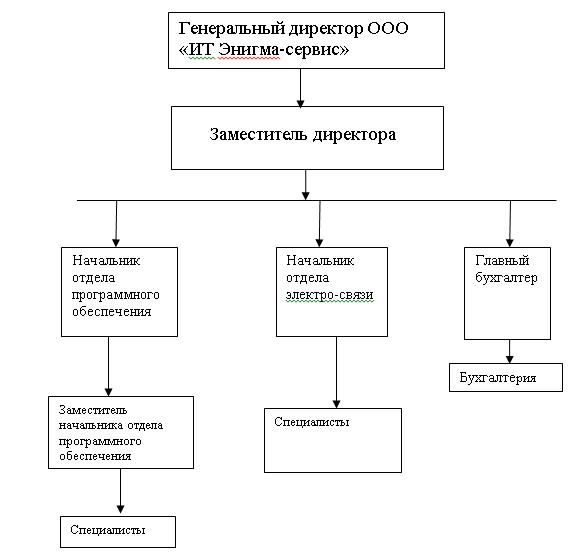

Численность работников компании в 2009 году составляла 40 человек. Организационная структура предприятия представлена на рисунке 1.1.

Компания призвана удовлетворять потребности в сфере информационных технологий клиента ФГУП «Завод». В дальнейшем ООО «ИТ» планирует расширить свою сферу деятельности на территории города Челябинска с целью увеличения прибыли и расширения рынка.

Рисунок 1.1 - Организационная структура ООО "ИТ"

1.2 Анализ внешнего окружения ООО «ИТ» Анализ внешней среды обычно считается исходным процессом стратегического управления, так как обеспечивает базу для определения как миссии и целей фирмы, так и для выработки стратегий поведения, позволяющих фирме выполнить миссию и достичь своих целей. Он представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможные угрозы для фирмы. Анализ внешнего окружения помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в разного рода выгодные возможности. С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса: 1. Где сейчас находится организация. 2. Где, по мнению высшего руководства, должна находиться организация в будущем. 3. Что должно сделать руководство, чтобы организация переместилась из того положения, в котором она находится сейчас, в то положение, где ее хочет видеть руководство в дальнейшем. STEEP – анализ ООО «ИТ» Изменения, происходящие в макросреде, могут иметь огромное значение для любого частного бизнеса. Они могут способствовать смерти или рождению целой отрасли, расширению или сужению рынков. Могут устанавливать уровень конкуренции на рынке отрасли и т. п. Следовательно, управляющие предприятием должны быть готовы к происходящим или потенциальным изменениям, кроме того, они должны уметь предвидеть возможные последствия этих изменений для отрасли. Рассмотрим, что должен включать в себя STEEP-анализ: S - Социальные факторы: Наиболее важными здесь являются демографический фактор, образ и качество жизни, общественные ценности, уровень индивидуального дохода. Улучшение качества жизни населения влечёт за собой повышение потребления услуг. То же самое можно сказать и о доходе населения. Все хотят работать за своим оборудованием комфортно. А если материальное состояние позволяет, то помехи отсутствуют. Новинки в области напрямую «провоцируют» предпринимателей на поиск новых идей. T - Технологические факторы: Большое влияние оказывают различные нововведения, инновации в области, за которыми всегда необходимо следить, иначе можно быстро потерять конкурентные позиции. Технологическая среда обеспечивает появление новых разработок, а значит и расширяет ассортиментный перечень и увеличивает количество конкурентов. Так же информационные технологии влияют на эффективность работы предприятия. Вся информация о клиентах, персонале, отчётность, бухгалтерия хранятся в базе данных в упорядоченном виде, что очень облегчает процесс работы. E - Экономические факторы: Большое значение имеют покупательная способность населения и характер распределения доходов населения. P – Политико - правовые факторы: К факторам политического воздействия, которые постоянно оказывают влияние на компанию, относится изменение законодательства в области налогообложения и лицензирования. Для того что бы оценить STEEP факторы на предприятии была создана рабочая комиссия в которою вошли: директор предприятия, начальники отделов, главный бухгалтер, а также был привлечен не зависимый эксперт от компании ООО «Альтернатива». Оценка производилась по следующим критериям: Оценка важности фактора (А): 3 – большое значение, 2 – умеренное значение, 1 – слабое значение. Оценка влияния на организацию (В): 3 – сильное влияние, 2 – умеренное влияние, 1 – слабое влияние, 0 – отсутствие влияния. Оценка направленности влияния (С): +1 – позитивная направленность, -1 – негативная направленность. В ходе оценки были выявлены следующие факторы: Позитивные факторы: S - Социальные факторы:- Изучение и применение зарубежного опыта, и использование эффективных методов управления человеческими ресурсами.

- Появление новых услуг.

- Улучшение технического оснащения персонала.

- Усовершенствование технологического процесса.

- Внедрение программ информатизации и развития экономической деятельности.

- Низкий уровень инфляции.

- Рост популярности и внедрение на предприятиях экологического менеджмента.

- Рост экологической и социальной ответственности.

- Стабильная политическая ситуация в стране.

- Нехватка квалифицированных рабочих.

- Снижение уровня базовых ценностей населения.

- Снижение уровня и стиля жизни населения.

- Снижение роста числа квалифицированных специалистов вследствие снижения внимания молодёжи к образованию.

- Низкая инновационная активность и невысокие темпы развития высокотехнологичного сектора экономики.

- Уменьшение платежеспособности главных потребителей продукта.

- Повышение цен на энергоносители.

- Уменьшение объемов прибыли предприятий и организаций.

- Повышение цен на транспортные перевозки.

- Несовершенство налогообложения.

- Увеличение штрафов за загрязнение окружающей среды.

- Рост нарушений природоохранных норм.

|

Факторы среды |

Важность для отрасли (А) |

Влияние на организацию (В) |

Направленность влияния (С) |

Степень влияния D=А*В*С |

|

Социальные: 1. Снижение уровня базовых ценностей населения. 2. Снижение уровня и стиля жизни населения. 3. Снижение роста числа квалифицированных специалистов вследствие снижения внимания молодёжи к образованию. 4. Изучение и применение зарубежного опыта, и использование эффективных методов управления человеческими ресурсами. 5. Нехватка квалифицированных рабочих. |

1 1 3 3 3 |

0 1 3 3 3 |

-1 -1 -1 1 -1 |

0 -1 -9 9 -9 |

|

Технологические: 6. Появление новых услуг. 7. Улучшение технического оснащения персонала. 8. Усовершенствование технологического процесса. 9. Внедрение программ информатизации и развития экономической деятельности. 10. Низкая инновационная активность и невысокие темпы развития высокотехнологичного сектора экономики. |

3 3 3 2 2 |

3 2 3 2 2 |

1 1 1 1 -1 |

9 6 9 4 -4 |

|

Факторы среды |

Важность для отрасли (А) |

Влияние на организацию (В) |

Направленность влияния (С) |

Степень влияния D=А*В*С |

|

Экономические 11. Низкий уровень инфляции. 12. Уменьшение платежеспособности главных потребителей продукта. 13. Повышение цен на энергоносители. 14. Уменьшение объемов прибыли предприятий и организаций. 15. Повышение цен на транспортные перевозки. 16. Несовершенство налогообложения. |

2 3 2 3 2 1 |

2 3 2 3 1 1 |

1 -1 -1 -1 -1 -1 |

4 -9 -4 -9 -2 -1 |

|

Экологические 17. Увеличение штрафов за загрязнение окружающей среды 18. Рост нарушений природоохранных норм. 19. Рост популярности и внедрение на предприятиях экологического менеджмента. 20. Рост экологической и социальной ответственности. |

1 1 1 1 |

0 0 0 0 |

-1 1 -1 1 |

0 0 0 0 |

|

Политические 21. Стабильная политическая ситуация в стране. 22. Слабая государственной политика в области инвестирования. |

2 2 |

2 1 |

1 -1 |

2 -2 |

Рисунок 1.2 - Профиль влияния внешней среды

Вывод:

Экономические факторы, в целом, не благоприятствуют развитию компании. Следует привлекать новых клиентов и создавать новые услуги, закрепиться в рыночных сегментах, где у компании будет преимущество перед конкурентами, создать привлекательные условия для клиентов по обслуживанию их персональных компьютеров и серверов.

Политические факторы не оказывают сильного влияния и, в сумме, имеют положительную направленность.

Социальные факторы отрицательно влияют на деятельность организации. В этом направлении следует направить усилия на повышения производительности труда и уровня образования, ориентированные на конкретных сотрудников,

подстраиваясь под их индивидуальные запросы и способствующие развитию предприятия.

Технологические факторы в целом оказывают существенное влияние. В целом оно оказывает положительное влияние. Следует использовать эту сильную сторону для преодоление угроз со стороны слабых факторов.

Экологические факторы слабо влияют на организацию и их воздействием можно пренебречь.

Сумма всех значимых факторов отрицательна, значит дальнее окружение, в целом, неблагоприятно для развития компании, и если не бороться с негативным влиянием экономических и социальных факторов, то в будущем вполне возможно основной клиент откажется от услуг компании, которая не развивается не в профессиональном не в качественном уровне.

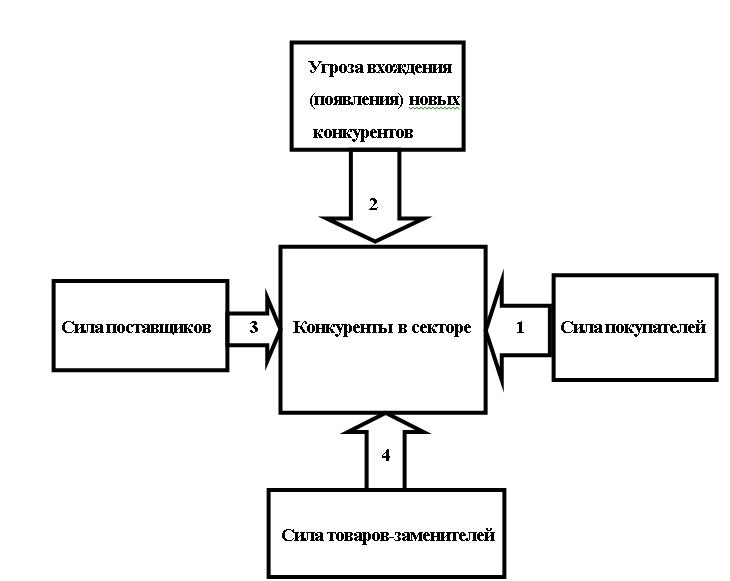

Анализ конкуренции по модели «5 сил» Портера

С помощью модели пяти сил конкуренции М. Портера предназначенной для отраслевого анализа, целью которого является определение привлекательность отрасли в целом и отдельных товарных рынков внутри нее. Выявим возможности и существующие угрозы, характерные для отрасли и определим ключевые факторы успеха отрасли.

Для анализа модели «5 сил» Портера на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальники отделов, главный бухгалтер, а также был привлечен не зависимый эксперт от компании ООО «Альтернатива».

Результат анализа представлен на рисунке 1.3.

Рисунок 1.2 - Профиль влияния внешней среды

Вывод:

Экономические факторы, в целом, не благоприятствуют развитию компании. Следует привлекать новых клиентов и создавать новые услуги, закрепиться в рыночных сегментах, где у компании будет преимущество перед конкурентами, создать привлекательные условия для клиентов по обслуживанию их персональных компьютеров и серверов.

Политические факторы не оказывают сильного влияния и, в сумме, имеют положительную направленность.

Социальные факторы отрицательно влияют на деятельность организации. В этом направлении следует направить усилия на повышения производительности труда и уровня образования, ориентированные на конкретных сотрудников,

подстраиваясь под их индивидуальные запросы и способствующие развитию предприятия.

Технологические факторы в целом оказывают существенное влияние. В целом оно оказывает положительное влияние. Следует использовать эту сильную сторону для преодоление угроз со стороны слабых факторов.

Экологические факторы слабо влияют на организацию и их воздействием можно пренебречь.

Сумма всех значимых факторов отрицательна, значит дальнее окружение, в целом, неблагоприятно для развития компании, и если не бороться с негативным влиянием экономических и социальных факторов, то в будущем вполне возможно основной клиент откажется от услуг компании, которая не развивается не в профессиональном не в качественном уровне.

Анализ конкуренции по модели «5 сил» Портера

С помощью модели пяти сил конкуренции М. Портера предназначенной для отраслевого анализа, целью которого является определение привлекательность отрасли в целом и отдельных товарных рынков внутри нее. Выявим возможности и существующие угрозы, характерные для отрасли и определим ключевые факторы успеха отрасли.

Для анализа модели «5 сил» Портера на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальники отделов, главный бухгалтер, а также был привлечен не зависимый эксперт от компании ООО «Альтернатива».

Результат анализа представлен на рисунке 1.3.

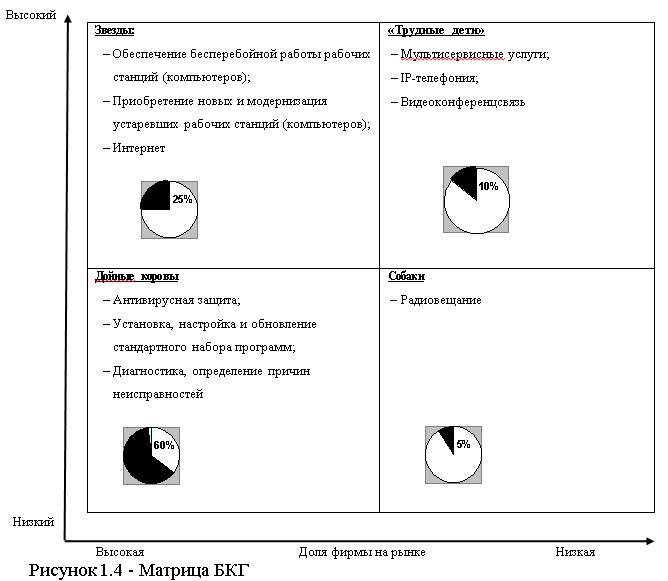

Дойные коровы:

- Антивирусная защита, обновление антивирусных баз и периодическая проверка;

- Установка, настройка и обновление стандартного набора программ;

- Диагностика, определение причин неисправностей и восстановление работоспособности программного обеспечения.

Звезды:

- Обеспечение бесперебойной работы рабочих станций (компьютеров);

- Приобретение новых и модернизация устаревших рабочих станций (компьютеров);

- Интернет.

Собаки:

- Радиовещание.

«Трудные дети»:

- Мультисервисные услуги;

- IP-телефония;

- Видеоконференцсвязь.

Вывод:

Компания оказывает свои услуги единственному клиенту ФГУП «Завод» и занимает на его территории все 100% рынка.

Для работы на территории предприятия ФГУП «Завод» предприятию следует осуществлять свою деятельность следующим образом:

«Звезды» следует развивать эти услуги с целью обеспечения ими существенного притока денежных средств;

«Трудные дети» - нужно подготовить качественное коммерческое предложение, заключить договор на постоянное обслуживание в этой сфере услуг;

«дойные коровы» лидируют на рынке, нужно не допустить понижение размеров оказываемых этих видов услуг, так как они приносят предприятию стабильный, основной приток денежных средств;

«собаки» в данном случае просто убыточны, нужно организовать постепенный отказ от оказания этих услуг.

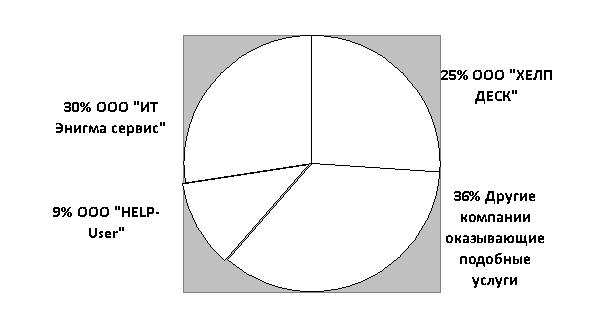

В дальнейшем предприятие планирует выход на открытый рынок за пределы территории ФГУП «Завод». По оценке комиссии так как услуги востребованы компании ООО «ИТ» следует развивать на рынке: «Дойные коровы» и «звезды». Разработать качественное коммерческое предложение, разработать типовой договор на оказание услуг.

Также для работы на открытом рынке города Челябинска компании необходимо тем же составом сотрудников обслуживать новых привлеченных клиентов для этого

потребуется повысить качество оказываемых услуг и увеличить производительность труда тем самым высвободить время на оказание услуг новым привлеченным клиентам. В таком случае по оценкам комиссии компания сможет занять в течении следующих 3-х лет 30% рынка города Челябинска (рисунок 1.5).

Дойные коровы:

- Антивирусная защита, обновление антивирусных баз и периодическая проверка;

- Установка, настройка и обновление стандартного набора программ;

- Диагностика, определение причин неисправностей и восстановление работоспособности программного обеспечения.

Звезды:

- Обеспечение бесперебойной работы рабочих станций (компьютеров);

- Приобретение новых и модернизация устаревших рабочих станций (компьютеров);

- Интернет.

Собаки:

- Радиовещание.

«Трудные дети»:

- Мультисервисные услуги;

- IP-телефония;

- Видеоконференцсвязь.

Вывод:

Компания оказывает свои услуги единственному клиенту ФГУП «Завод» и занимает на его территории все 100% рынка.

Для работы на территории предприятия ФГУП «Завод» предприятию следует осуществлять свою деятельность следующим образом:

«Звезды» следует развивать эти услуги с целью обеспечения ими существенного притока денежных средств;

«Трудные дети» - нужно подготовить качественное коммерческое предложение, заключить договор на постоянное обслуживание в этой сфере услуг;

«дойные коровы» лидируют на рынке, нужно не допустить понижение размеров оказываемых этих видов услуг, так как они приносят предприятию стабильный, основной приток денежных средств;

«собаки» в данном случае просто убыточны, нужно организовать постепенный отказ от оказания этих услуг.

В дальнейшем предприятие планирует выход на открытый рынок за пределы территории ФГУП «Завод». По оценке комиссии так как услуги востребованы компании ООО «ИТ» следует развивать на рынке: «Дойные коровы» и «звезды». Разработать качественное коммерческое предложение, разработать типовой договор на оказание услуг.

Также для работы на открытом рынке города Челябинска компании необходимо тем же составом сотрудников обслуживать новых привлеченных клиентов для этого

потребуется повысить качество оказываемых услуг и увеличить производительность труда тем самым высвободить время на оказание услуг новым привлеченным клиентам. В таком случае по оценкам комиссии компания сможет занять в течении следующих 3-х лет 30% рынка города Челябинска (рисунок 1.5).

Рисунок 1.5 - Рынок города Челябинска по оказанию аутсорсинговых услуг

в области информационных технологий

Анализ стратегии предприятия с применением матрицы Ансоффа

В условиях высокой нестабильности, а также слабой предсказуемости окружающей среды одной из важных задач, стоящих перед компанией ООО «ИТ» является максимально эффективное распределение ограниченных ресурсов между обслуживаемыми пользователями клиента. Поскольку отдельные виды бизнеса находятся на различных стадиях жизненного цикла то возникает необходимость обеспечения развития каждого вида бизнеса интересам и стратегическим целям предприятия.

Для того что бы выполнить анализ с применением матрицы Ансоффа на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальник отдела, главный бухгалтер, а также был привлечен не зависимый эксперт от компании ООО «Альтернатива».

Данные анализа приведены в таблице 1.2

Таблица 1.2 - Матрица И. Ансоффа

Рисунок 1.5 - Рынок города Челябинска по оказанию аутсорсинговых услуг

в области информационных технологий

Анализ стратегии предприятия с применением матрицы Ансоффа

В условиях высокой нестабильности, а также слабой предсказуемости окружающей среды одной из важных задач, стоящих перед компанией ООО «ИТ» является максимально эффективное распределение ограниченных ресурсов между обслуживаемыми пользователями клиента. Поскольку отдельные виды бизнеса находятся на различных стадиях жизненного цикла то возникает необходимость обеспечения развития каждого вида бизнеса интересам и стратегическим целям предприятия.

Для того что бы выполнить анализ с применением матрицы Ансоффа на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальник отдела, главный бухгалтер, а также был привлечен не зависимый эксперт от компании ООО «Альтернатива».

Данные анализа приведены в таблице 1.2

Таблица 1.2 - Матрица И. Ансоффа

|

Черта рынков |

Черта продуктов |

|

|

Старый |

Новый |

|

|

Старый |

Внедрение на рынок |

Развитие услуг |

|

Новый |

Расширение рынка Стратегия - поиск клиентов за пределами территории завода. Затраты – высокие, затраты на рекламу, дополнительные скидки для привлечения новых клиентов. Риск – высокий, мало не занятых рыночных сегментов. |

Диверсификация |

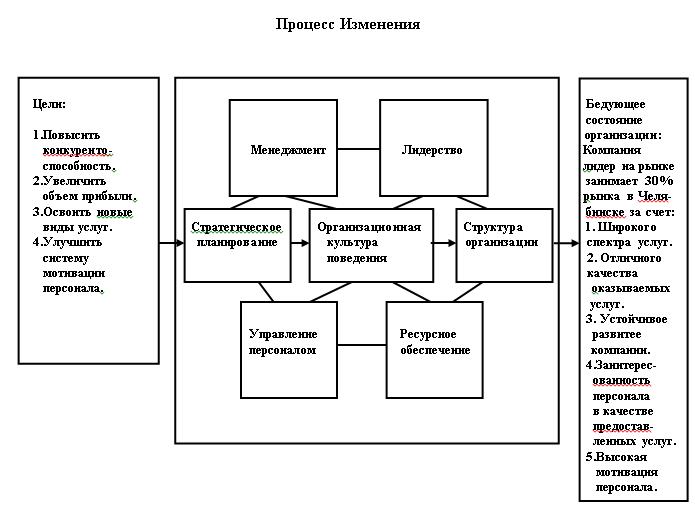

Для того чтобы проиллюстрировать тесную связьстратегии компании и корпоративной культуры, а также, в целом, взаимозависимость всех элементов организации друг с другом необходимо привести модель Модель «7S» Мак-Кинси. Организационная структура необходима для того, чтобы наглядно проследить распределение полномочий, передачу информации. В компании ООО «ИТ», как субъект малого предпринимательства, действует линейно-функциональная структура управления (рисунок 1.1). Рассматривая структуру ООО «ИТ» можно сказать: информация передается по цепочке «сверху вниз» и «снизу вверх», что говорит об оперативности принятия решения. Т.к. руководитель является единоначальником, решение принимается и передается «сверху вниз». Т.к. руководитель – универсал, он может быстро сориентироваться в любой проблеме на фирме, но это дополнительная нагрузка, которая может отвлекать от первостепенных задач. Для того что бы выполнить анализ с помощью модели «7S» МакКинси на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальники отделов, главный бухгалтер, а также был привлечен не зависимый эксперт от компания ООО «Альтернатива». Анализ внутренних факторов проекта с помощью модели «7S»МакКинси приведен на рисунке 1.6

Рисунок 1.6 - Модель МакКинси

1. Подсистема стратегического планирования ООО «ИТ»

Долговременная реакция организации на изменения внутренней и внешней среды закладывается в стратегические планы: повышение прибыльности компании и увеличении доли рынка. Стратегическое планирование в ООО «ИТ» выстраивает вектор анализа и принятия управленческих решений из будущего в настоящее (отталкиваясь от видения, выстраивается цепочка последовательных изменений, которые приведут компанию к желаемому результату). Оперативная реакция реализуется в режиме реального времени как мониторинг отчетов о текущей деятельности. Процесс управления ООО «ИТ» является в большей степени упреждающим, то есть организация пытается воздействовать на события во внешнем и внутреннем окружении. Организационная структура предприятия ООО «ИТ» представлена на рисунке 1.1

2. Подсистема структуры ООО «ИТ»

Предприятию характерна линейно – функциональная структура управления.

Горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми. Вертикальные связи – это связи подчинения, и необходимость в них возникает при иерархичности управления, то есть при наличии нескольких уровней управления. Связи в структуре управления носят линейный и функциональный характер.

Организационная структура управления организацией представлена на рисунке 1.7.

Рисунок 1.6 - Модель МакКинси

1. Подсистема стратегического планирования ООО «ИТ»

Долговременная реакция организации на изменения внутренней и внешней среды закладывается в стратегические планы: повышение прибыльности компании и увеличении доли рынка. Стратегическое планирование в ООО «ИТ» выстраивает вектор анализа и принятия управленческих решений из будущего в настоящее (отталкиваясь от видения, выстраивается цепочка последовательных изменений, которые приведут компанию к желаемому результату). Оперативная реакция реализуется в режиме реального времени как мониторинг отчетов о текущей деятельности. Процесс управления ООО «ИТ» является в большей степени упреждающим, то есть организация пытается воздействовать на события во внешнем и внутреннем окружении. Организационная структура предприятия ООО «ИТ» представлена на рисунке 1.1

2. Подсистема структуры ООО «ИТ»

Предприятию характерна линейно – функциональная структура управления.

Горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми. Вертикальные связи – это связи подчинения, и необходимость в них возникает при иерархичности управления, то есть при наличии нескольких уровней управления. Связи в структуре управления носят линейный и функциональный характер.

Организационная структура управления организацией представлена на рисунке 1.7.

Рисунок 1.7 - Организационная структура управления организацией

Функциональные связи отражают движение информации и управленческих решений по функциям управления. В рамках структуры управления протекает управленческий процесс, между участниками которого распределены задачи и функции управления.

Функциональная структура управления организацией представлена на рисунке 1.8.

Рисунок 1.8 - Функциональная структура управления организацией

3. Подсистема организационной культуры ООО «ИТ»

Организационная культура, закрепленная в нормах поведения персонала, в долгосрочной перспективе определяет эффективность организации в целом.

По средствам участия в достижении общей цели Чарльз Хенди разделил организационные культуры по нескольким типам:

- культура власти;

- культура роли;

- культура задачи;

- культура личности.

Тип организационной культуры компании ООО «ИТ» - это культура роли, которая является иерархической.

В ООО «ИТ» организационная культура основана на специализации сотрудников, чью деятельность координирует высшее звено управления. В организации отсутствует стандартизация отношений. Основной источник власти - это статус работника. Для выполнения конкретной работы назначается сотрудник, квалификация которого оценивается с точки зрения соответствия этой работе.

Поэтому эффективность подобной организации определяется не общим потенциалом персонала, а степенью рациональности распределения и интеграции различных видов работ, ресурсов внутри нее.

Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе и активно влияют поэтому на уровень производительности труда.

Целью управления сложившейся экономической ситуацией должно стать, прежде всего, увеличение заинтересованности персонала в повышении результативности функционирования предприятия для извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм нематериального стимулирования.

4. Подсистема управления персоналом ООО «ИТ»

В компании проводится тщательный отбор специалистов на всех направлениях. Персонал не проходит регулярные аттестации. Обучающие тренинги другие мероприятия для повышения квалификации работников не проводятся.

Система оплаты труда - постоянная (оклад) и переменная (премия) части заработной платы. Для усиления материальной заинтересованности работников в достижении стратегической цели организации используются системы премирования.

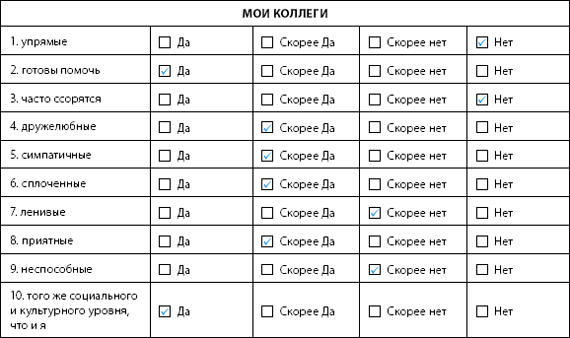

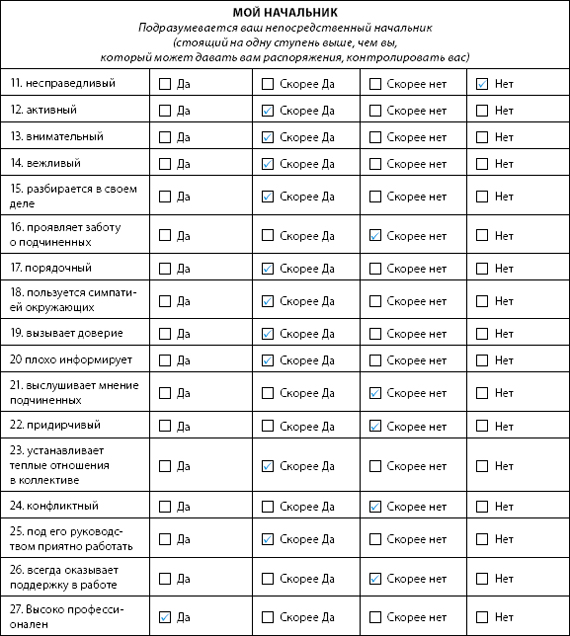

Для выяснения удовлетворенности сотрудников работой, в компании была создана комиссия в составе: директора, начальников отделов, главного бухгалтера и а также был привлечен специалист от компании ООО «Альтернатива». Опрос проводился с помощью анкетирования (приложение А).

Основные цели данной процедуры заключаются в повышении удовлетворенности персонала работой, выяснении мотивационных предпочтений людей и выявлении основных проблем и причин недовольства сотрудников.

Рисунок 1.7 - Организационная структура управления организацией

Функциональные связи отражают движение информации и управленческих решений по функциям управления. В рамках структуры управления протекает управленческий процесс, между участниками которого распределены задачи и функции управления.

Функциональная структура управления организацией представлена на рисунке 1.8.

Рисунок 1.8 - Функциональная структура управления организацией

3. Подсистема организационной культуры ООО «ИТ»

Организационная культура, закрепленная в нормах поведения персонала, в долгосрочной перспективе определяет эффективность организации в целом.

По средствам участия в достижении общей цели Чарльз Хенди разделил организационные культуры по нескольким типам:

- культура власти;

- культура роли;

- культура задачи;

- культура личности.

Тип организационной культуры компании ООО «ИТ» - это культура роли, которая является иерархической.

В ООО «ИТ» организационная культура основана на специализации сотрудников, чью деятельность координирует высшее звено управления. В организации отсутствует стандартизация отношений. Основной источник власти - это статус работника. Для выполнения конкретной работы назначается сотрудник, квалификация которого оценивается с точки зрения соответствия этой работе.

Поэтому эффективность подобной организации определяется не общим потенциалом персонала, а степенью рациональности распределения и интеграции различных видов работ, ресурсов внутри нее.

Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе и активно влияют поэтому на уровень производительности труда.

Целью управления сложившейся экономической ситуацией должно стать, прежде всего, увеличение заинтересованности персонала в повышении результативности функционирования предприятия для извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм нематериального стимулирования.

4. Подсистема управления персоналом ООО «ИТ»

В компании проводится тщательный отбор специалистов на всех направлениях. Персонал не проходит регулярные аттестации. Обучающие тренинги другие мероприятия для повышения квалификации работников не проводятся.

Система оплаты труда - постоянная (оклад) и переменная (премия) части заработной платы. Для усиления материальной заинтересованности работников в достижении стратегической цели организации используются системы премирования.

Для выяснения удовлетворенности сотрудников работой, в компании была создана комиссия в составе: директора, начальников отделов, главного бухгалтера и а также был привлечен специалист от компании ООО «Альтернатива». Опрос проводился с помощью анкетирования (приложение А).

Основные цели данной процедуры заключаются в повышении удовлетворенности персонала работой, выяснении мотивационных предпочтений людей и выявлении основных проблем и причин недовольства сотрудников.Достижение этих целей должно было привести к созданию оптимальных условий для максимально эффективной работы каждого человека в компании. Стандартная анкета состоит из трех блоков: оценка аспектов трудовой деятельности, их ранжирование по значимости, общие сведения о заполнявшем опросник человеке. Адаптированная под компанию анкета стала состоять из пяти основных блоков:

1. Оценка аспектов трудовой деятельности по критериям.

2.Оценка социального пакета.

3.Ранжирование аспектов деятельности по их значимости для сотрудника.

4.Ранжирование критериев (по значимости) оценки аспектов деятельности.

5.Общие сведения о сотруднике, заполнявшем анкету. Проведение анкетирования Первичный опрос проводился среди всех сотрудников предприятия, собравшихся на ежегодное совещание. Всем предложили анкеты (приложение А), объяснили цели их заполнения и важность этого исследования для компании в целом и для каждого сотрудника в частности: получение объективной информации об условиях работы, перспективах профессионального и личностного роста, оценка некоторых других аспектов организационного развития.

Опрос проводился анонимно, что позволило людям чувствовать себя свободно и отвечать откровенно. Тем не менее, все желающие могли подписать анкету, если считали это необходимым. При обработке результатов подсчитывались средние баллы по каждому вопросу.

По итогам входного анкетирования выяснилось, какие аспекты деятельности и условий труда особенно значимы для большинства работников, а также что вызывает у них недовольство, а что удовлетворяет и они хотели бы сохранить в организации. Среди общих выводов первого анкетирования можно отметить, что наибольший негатив вызывала отсутствие корпоративной культуры и обучениея. 5. Подсистема менеджмента ООО «ИТ» Менеджмент использует ресурсы и координирует воплощение миссии и стратегического плана компании в реальность. 6. Подсистема лидерства ООО «ИТ» Высшее руководство ООО «ИТ» применяет демократичный стиль управления. Стимулирование работников к деятельности по достижению целей компании оказывается, в основном, через удовлетворение собственных потребностей. 7. Подсистема ресурсного обеспечения ООО «ИТ» Ресурсы ООО «ИТ»: 1. Ресурсы осязаемые: А) ресурсы 1 группы: - рабочие материалы; - информация; - потребители: пользователи ФГУП «Завод». Б) Ресурсы 2 группы: - основные средства: офисная техника, средства связи, коммуникации и обработки информации; - расходные материалы: коммунальные услуги, канцелярские товары. 2. Ресурсы неосязаемые: - отличная деловая репутация; - ноу-хау: разработка собственных технологий работы на быстроменяющихся технологиях. SWOT - анализ сильных и слабых сторон ООО «ИТ» SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны фирмы, а также потенциальные возможности и угрозы. Достигается это за счет сравнения внутренних сил и слабостей своей компании с возможностями, которые дает им рынок. Для того что бы выполнить SWOT-анализ на предприятии была создана рабочая комиссия в которую вошли: директор предприятия, начальники отделов, главный бухгалтер, а также был привлечен не зависимый эксперт от компания ООО «Альтернатива». После проведения анализа комиссия составила SWОТ - матрицу для ООО «ИТ»» и провела анализ сильных и слабых сторон компании (таблица 1.3). Таблица 1.3 - Матрица SWOT

|

Сильные стороны |

Слабые стороны |

|

1. Применение зарубежного опыта, и использование эффективных методов управления человеческими ресурсами. 2. Развитое техническое оснащения персонала.

|

|

|

Угрозы |

Возможности |

|

1. Снижение роста числа квалифицированных специалистов на рынке труда вследствие снижения внимания молодёжи к образованию. 2.Низкие темпы развития технологий. 3. Уменьшение платежеспособности главного потребителя услуг. |

1. Низкий уровень инфляции. 2. Конкурентно способные цены. 3.Положительная государственной политика в области инвестирования. |

|

S N W |

||||||||||||||||||||||||||||||

|

Высокие |

Средние |

Неопределенные |

Низкие |

|||||||||||||||||||||||||||

|

5 |

4 |

3 |

2 |

1 |

0 |

-1 |

-2 |

-3 |

-4 |

-5 |

||||||||||||||||||||

|

1.Подсистема ресурсы |

||||||||||||||||||||||||||||||

|

Достаточность внешних ресурсов |

|

|

|

|

|

|||||||||||||||||||||||||

|

Наличие внутренних резервов |

Наличие внутренних резервов |

|

|

|

|

|

||||||||||||||||||||||||

|

|

Уровень технической оснащенности |

|

Уровень технической оснащенности |

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

Информационное обеспечение |

|

|

|

|

|

||||||||||||||||||||

|

2. Подсистема «Компетенции предприятия» |

||||||||||||||||||||||||||||||

|

|

|

Имидж (деловая репутация) предприятия |

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

3. Цепь добавления ценностей организации (предприятия) |

||||||||||||||||||||||||||||||

|

|

Зависимость от поставщиков |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

Эффект. процессов |

|

|

|

|

Эффект.процессов |

|

|

||||||||||||||||||||||

|

Продолжение таблицы 1.4 |

||||||||||||||||||||||||||||||

|

S N W |

||||||||||||||||||||||||||||||

|

Высокие |

Средние |

Неопределенные |

Низкие |

|||||||||||||||||||||||||||

|

5 |

4 |

3 |

2 |

1 |

0 |

-1 |

-2 |

-3 |

-4 |

-5 |

||||||||||||||||||||

|

4. Финансовая подсистема |

||||||||||||||||||||||||||||||

|

|

|

|

|

Заработанная плата |

|

|

Заработанная плата |

|

|

|||||||||||||||||||||

|

|

Доступность инвестиций |

|

Доступность инвестиций |

|

|

|

|

|

||||||||||||||||||||||

|

|

Финансовая устойчивость предприятия |

|

|

Финансовая устойчивость предприятия |

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

Ценовая политика |

|

Ценовая политика |

|

|

|

|

||||||||||||||||||||||

|

|

|

Возможности бюджетирования |

|

|

Возможности бюджетирования |

|

|

|||||||||||||||||||||||

|

5. Подсистема компетентностей «Человеческие ресурсы и культура» |

||||||||||||||||||||||||||||||

|

|

|

Обучение персонала |

|

|

|

|

|

|

Обучение персонала |

|||||||||||||||||||||

|

|

Квалификация персонала |

|

|

|

|

|

Квалификация персонала |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

Численность персонала |

|

|

|

|

|||||||||||||||||||||

|

|

|

Психологический климат в коллективе |

|

|

|

|

Психологический климат в коллективе |

|

||||||||||||||||||||||

|

6. Подсистема «Маркетинга и сбыта» |

||||||||||||||||||||||||||||||

|

|

|

|

Организация маркетинга на предприятии |

Организация маркетинга на предприятии |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

Объемы продаж |

|

|

|

|

|

Объемы продаж |

|

|||||||||||||||||||||

|

Продолжение таблицы 1.4 |

||||||||||||||||||||||||||||||

|

S N W |

||||||||||||||||||||||||||||||

|

Высокие |

Средние |

Неопределенные |

Низкие |

|||||||||||||||||||||||||||

|

5 |

4 |

3 |

2 |

1 |

0 |

-1 |

-2 |

-3 |

-4 |

-5 |

||||||||||||||||||||

|

7. Подсистема «НИОКР и технологии» |

||||||||||||||||||||||||||||||

|

|

|

Способность к восприятию нового |

|

|

|

|

Способность к восприятию нового |

|

|

|

||||||||||||||||||||

|

|

|

|

Наличие «ноу-хау» |

|

|

|

|

Наличие «ноу-хау» |

|

|||||||||||||||||||||

|

8. Операционная подсистема основной деятельности |

||||||||||||||||||||||||||||||

|

|

Качество оказываемых услуг |

|

|

|

|

|

Качество оказываемых услуг |

|

|

|||||||||||||||||||||

|

|

Производственные площади |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

Объемы оказываемых услуг |

|

|

|

|

|

|

Объемы оказываемых услуг |

|

|||||||||||||||||||||

|

Ассортимент оказываемых услуг |

|

|

|

Ассортимент оказываемых услуг |

|

|

|

|

||||||||||||||||||||||

|

Сроки выполнения заказов |

|

|

|

|

|

|

|

Сроки выполнения заказов |

|

|||||||||||||||||||||

|

9. Подсистема «Стиль управления» |

||||||||||||||||||||||||||||||

|

|

|

|

|

Инновационность |

|

Инновационность |

|

|

|

|||||||||||||||||||||

|

10. Подсистема «Менеджмент и структуры» |

||||||||||||||||||||||||||||||

|

|

|

|

|

Оценка качества работы персонала |

|

|

Оценка качества работы персонала |

|

|

|||||||||||||||||||||

|

|

|

Стратегия развития предприятия |

|

|

|

|

|

|

|

Стратегия развития предприятия |

||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

|

Окончание таблицы 1.4 |

||||||||||||||||||||||||||||||

|

S N W |

||||||||||||||||||||||||||||||

|

Высокие |

Средние |

Неопределенные |

Низкие |

|||||||||||||||||||||||||||

|

5 |

4 |

3 |

2 |

1 |

0 |

-1 |

-2 |

-3 |

-4 |

-5 |

||||||||||||||||||||

|

|

|

|

Способность к прогнозированию |

|

|

|

Способность к прогнозированию |

|

||||||||||||||||||||||

|

|

|

|

|

Организация планирования |

|

|

Организация планирования |

|

|

|||||||||||||||||||||

|

|

|

Гибкость реагирования |

|

Гибкость реагирования |

|

|

|

|

||||||||||||||||||||||

|

Способность менеджеров к делегированию полномочий |

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

11. Подсистема «Специальные факторы успеха» |

||||||||||||||||||||||||||||||

|

|

|

|

Условия труда |

|

|

|

Условия труда |

|

|

|||||||||||||||||||||

|

|

|

|

Текучесть кадров |

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

Мотивация и стимулирование персонала |

|

|

|

|

|

|

|

Мотивация и стимулирование персонала |

|||||||||||||||||||||

|

|

Социальный пакет |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

Состояние охраны труда |

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

Ориентация на потребителя |

|

|

|

|

Ориентация на потребителя |

|

|

|

|||||||||||||||||||||

|

|

|

Отношение к персоналу |

|

|

|

|

|

|

Отношение к персоналу |

|

||||||||||||||||||||

|

Уровни управления и проявления проблем |

Суть проблем |

Признаки проявления проблемы |

Рекомендации по методам решения и ожидаемые результаты. |

|

1. Организация ООО «ИТ» |

Повышение рисков связанных с основным клиентом. |

Задержка платежей. |

Рекомендации: Определение программы развития и выхода на открытый рынок. Результат: Освоение новых видов услуг, появление новых потребителей. |

|

2.Подразделение организации |

Низкий уровень производительности труда |

Низкая мотивация персонала. |

Рекомендации: Создание отдела для освоения новых способов мотивации сотрудников. Результат: Заинтересованность в процессах изменений, повышение конкурентноспособности предприятия. Сокращение трудозатрат. |

|

3. Индивидуум |

Низкая компетенция персонала. |

Не стабильное качество оказываемых услуг. Сопротивление нововведениям. |

Рекомендации: Повышение качества оказываемых услуг за счет повышения мотивации. Результат: Стабильно качественные оказываемые услуги. |

|

6. Операционная подсистема |

Устаревшие технологии ориентированные на снижение производительности труда |

Низкая производительность труда |

Рекомендации: Разработка новых регламентов соответствующих технологическим процессам. Результат: Повышение конкурентно способности. Дополнительная прибыль за счет привлекаемых новых клиентов. |

Рисунок 1.9 - Матрица проблемного поля

Вывод:

Анализ матрицы показал, что в первую очередь надо разработать систему мотивации персонала, а затем обучить персонал работе, тем самым повысить качество обслуживания клиентов. Потом следует внедрить схему работы с новыми привлекаемыми клиентами.

На основании проведённого анализа ресурсов и возможностей развития ООО «ИТ» можно сделать вывод о том, что существующие проблемы не дают компании эффективно развиваться. Вместе с тем, есть возможности для успешного преодоления существующих проблем путём повышения производительности труда, мотивации сотрудников и качества оказываемых услуг.

Анализ удовлетворенности сотрудников предприятия ООО «ИТ»

Изходя из выше проведенных анализов выявляется необходимость проведения дополнительного анкетирования с целью глубокого понимания степени удовлетворенности сотрудников.

Важный фактор производительности предприятия – удовлетворенность его работников. Также как удовлетворенность клиентов повышает их желание платить деньги и приобретать продукцию и услуги своих поставщиков, удовлетворенность работников усиливает их желание работать в интересах и на благо своего предприятия. Оценка удовлетворенности работников дает важную информацию о том, чем довольны или недовольны сотрудники, и по каким направлениям следует совершенствовать систему стимулирования персонала.

В действительности все факторы, влияющие на удовлетворенность работников, имеют разное значение для разных людей, поскольку каждый человек обладает уникальной внутренней мотивацией.

Практически это означает, что анкеты, посвященные оценке удовлетворенности, должны выявлять не только саму удовлетворенность, но и структуру внутренней мотивации работников.

Для проведения анализа удовлетворенности сотрудников предприятия была создана рабочая комиссия, в которую вошли: директор предприятия, начальники отделов, а также был привлечен независимый эксперт от компания ООО «Альтенатива».

Для проведения анализа была составлена анкета, в которой все факторы, влияющие на удовлетворенность работников, были разделены на две группы: поддерживающие и мотивирующие. Согласно этому подходу поддерживающие (или удерживающие) факторы создают необходимые (но не достаточные) условия для высокой удовлетворенности работников. Вместе с тем, мотивирующие факторы способны существенно увеличить удовлетворенность этих же работников при соблюдении всех необходимых условий. Стало быть, и те, и другие имеют определенное влияние на общую оценку удовлетворенности, однако степень этого влияния может различаться для разных сотрудников и профессиональных групп. Все факторы, используемые в предлагаемой методике, перечислены ниже в таблице 1.6.

Таблица 1.6 - Факторы, влияющие на удовлетворенность работников

Рисунок 1.9 - Матрица проблемного поля

Вывод:

Анализ матрицы показал, что в первую очередь надо разработать систему мотивации персонала, а затем обучить персонал работе, тем самым повысить качество обслуживания клиентов. Потом следует внедрить схему работы с новыми привлекаемыми клиентами.

На основании проведённого анализа ресурсов и возможностей развития ООО «ИТ» можно сделать вывод о том, что существующие проблемы не дают компании эффективно развиваться. Вместе с тем, есть возможности для успешного преодоления существующих проблем путём повышения производительности труда, мотивации сотрудников и качества оказываемых услуг.

Анализ удовлетворенности сотрудников предприятия ООО «ИТ»

Изходя из выше проведенных анализов выявляется необходимость проведения дополнительного анкетирования с целью глубокого понимания степени удовлетворенности сотрудников.

Важный фактор производительности предприятия – удовлетворенность его работников. Также как удовлетворенность клиентов повышает их желание платить деньги и приобретать продукцию и услуги своих поставщиков, удовлетворенность работников усиливает их желание работать в интересах и на благо своего предприятия. Оценка удовлетворенности работников дает важную информацию о том, чем довольны или недовольны сотрудники, и по каким направлениям следует совершенствовать систему стимулирования персонала.

В действительности все факторы, влияющие на удовлетворенность работников, имеют разное значение для разных людей, поскольку каждый человек обладает уникальной внутренней мотивацией.

Практически это означает, что анкеты, посвященные оценке удовлетворенности, должны выявлять не только саму удовлетворенность, но и структуру внутренней мотивации работников.

Для проведения анализа удовлетворенности сотрудников предприятия была создана рабочая комиссия, в которую вошли: директор предприятия, начальники отделов, а также был привлечен независимый эксперт от компания ООО «Альтенатива».

Для проведения анализа была составлена анкета, в которой все факторы, влияющие на удовлетворенность работников, были разделены на две группы: поддерживающие и мотивирующие. Согласно этому подходу поддерживающие (или удерживающие) факторы создают необходимые (но не достаточные) условия для высокой удовлетворенности работников. Вместе с тем, мотивирующие факторы способны существенно увеличить удовлетворенность этих же работников при соблюдении всех необходимых условий. Стало быть, и те, и другие имеют определенное влияние на общую оценку удовлетворенности, однако степень этого влияния может различаться для разных сотрудников и профессиональных групп. Все факторы, используемые в предлагаемой методике, перечислены ниже в таблице 1.6.

Таблица 1.6 - Факторы, влияющие на удовлетворенность работников

|

Поддерживающие факторы |

Мотивирующие факторы |

|

− постоянная часть зарплаты (должностной оклад, надбавки); − льготы, социальный пакет; − психологический климат, межличностные отношения; − стиль управления руководителей; − физические условия труда, оснащенность рабочего места; − стабильность и надежность рабочего места; − режим труда и отдыха (рабочий график, выходные, отпуск); − самостоятельность и независимость в работе, полномочия; − корпоративные мероприятия, праздники, традиции, совместный отдых, спорт; − полное и своевременное информирование (о ситуации на предприятии, планах руководства, перспективах развития); − участие в обсуждении и принятии управленческих решений; − престижность предприятия, его известность, имидж и репутация. − корпоративная культура, общепринятые ценности, правила и нормы поведения в организации; − политика руководства, методы и приемы управления, общая организация труда на предприятии. |

− возможность профессионального и личностного роста; − возможность обучения; − содержание самой работы, ее разнообразие, интересность, возможность самовыражения; − переменная часть зарплаты, зависящая от результатов труда возможность не получать, а зарабатывать; − признание со стороны руководителей и коллег (моральные поощрения, ценные подарки, призы, почетные звания и др.); − личная ответственность за результаты работы; − работа в команде, возможность общения и взаимодействия с людьми; − занимаемая должность, ваш статус в организации; − возможность продвижения по службе, карьерный рост; − атмосфера здоровой состязательности в коллективе. |

|

Совершенно не удовлетворен |

Не удовлетворен |

Скорее не удовлетворен, чем удовлетворен |

Удовлетворен |

Совершенно удовлетворен |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

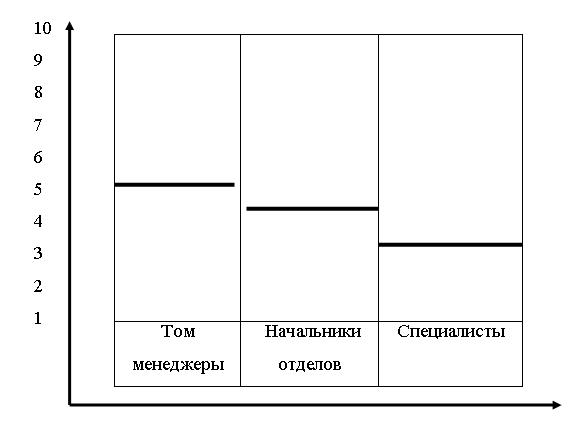

Рисунок 1.10 - Оценка удовлетворенности персонала

Из диаграммы видно, что средняя удовлетворенность сотрудников по всем категориям персонала находится в интервале от 5 до 3 баллов, что влияет существенно на производительность и качество труда, согласно введенной шкале индексы удовлетворенности намного ниже нормы. Практически это выражается в пассивности и равнодушии, преобладающих у большинства.

По результатам обсуждения сложившейся ситуации комиссией были определены ключевые факторы, влияющие на мотивацию и производительность труда:

− возможность обучения;

− возможность профессионального и личностного роста;

− переменная часть зарплаты, зависящая от результатов труда; возможность не получать, а зарабатывать;

− признание со стороны руководителей и коллег (моральные поощрения, ценные подарки, призы, почетные звания и др.);

− атмосфера здоровой состязательности в коллективе;

− физические условия труда, оснащенность рабочего места;

− корпоративные мероприятия, праздники, традиции, совместный отдых, спорт;

− полное и своевременное информирование (о ситуации на предприятии, планах руководства, перспективах развития);

участие в обсуждении и принятии управленческих решений.

− ВЫВОД ПО ПЕРВОМУ РАЗДЕЛУ

Дальнее окружение в целом не благоприятствует развитию компании. Так как компания ООО «ИТ» оказывает свои услуги единственному клиенту ФГУП «Завод» она сильно зависит от него.

На территории клиента ФГУП «Завод» компания занимает устойчивое положение. Однако для того что бы снизить зависимость от основного клиента и увеличить прибыль компании необходимо расширить рынок оказываемых услуг и привлечь новых клиентов. Пользуясь своим устойчивым финансовым положением и не смотря на то что на рынке существует сильная конкуренция по оценке создаваемой комиссии на предприятия у компании есть все шансы получить 30% доли рынка города Челябинска.

Из проведенных анализов по предприятию можно сделать выводы, что компания имеет все необходимые технические ресурсы, имеет налаженные каналы с поставщиками. Однако из проведенного комиссией анкетирования следует, что следствием низкой мотивации и производительности труда является отсутствие возможности обучения, возможность профессионального и личностного роста.

При выходе на открытой рынок компании следует сократить издержки путем высвобождения времени на сокращении трудозатрат на одного клиента. Это можно достичь путем повышения производительности труда, качества оказываемых услуг, усиливанием мотивации персонала.

Для решения существующих проблем и реализации планов были составлен список необходимых мероприятий:

- внедрить новый проектный отдел по обучению кадров;

- повысить нематериальную мотивацию сотрудников;

- снизить трудозатраты;

- повысить профессиональный уровень;

- повысить качество оказываемых услуг;

- обучить персонал работе с новыми клиентами;

- привлекать новых клиентов;

- расширять количество партнёров, с помощью которых можно увеличить число клиентов;

- наладить тесный контакт с потенциальными клиентами и максимально учесть их пожелания;

- постоянно повышать качество оказываемых услуг.

Таким образом, повышая мотивацию сотрудников и повышая производительность труда, компания в перспективе может достичь: увеличение прибыли и расширение рынка, повышения качества оказываем услуг, сократить время выполнения заявок, а также тем самым высвободит время и этим же состав сотрудников может работать на открытом рынке. Выявленные проблемы констатируют необходимость разработки проекта по улучшению мотивации сотрудников и заинтересованности в повышении производительности труда и их профессиональных качеств.

2 АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В ДОПРОЕКТНОМ ПЕРИОДЕ

Общие положения

Финансовый анализ – основа определения платежеспособности предприятия. Внешние и внутренние пользователи, опираясь на выводы, полученные в ходе его проведения, могут принимать дальнейшие решения, будь то вложение денежных средств для инвесторов или определение дальнейшей судьбы предприятия.

Внешними пользователями являются налоговые органы, кредиторы, аудиторские и консалтинговые фирмы, СМИ, профсоюзы. Внутренние пользователи – это руководители предприятия, а также привлекаемые ими консультанты для формирования рекомендаций по повышению платежеспособности предприятия. Поэтому в отечественной финансово-экономической литературе в зависимости от того, кто будет являться пользователем информации о предприятии и насколько широко требуется раскрыть информацию о финансовой устойчивости предприятия, выделяют следующие виды анализа предприятия:

Рисунок 1.10 - Оценка удовлетворенности персонала

Из диаграммы видно, что средняя удовлетворенность сотрудников по всем категориям персонала находится в интервале от 5 до 3 баллов, что влияет существенно на производительность и качество труда, согласно введенной шкале индексы удовлетворенности намного ниже нормы. Практически это выражается в пассивности и равнодушии, преобладающих у большинства.

По результатам обсуждения сложившейся ситуации комиссией были определены ключевые факторы, влияющие на мотивацию и производительность труда:

− возможность обучения;

− возможность профессионального и личностного роста;

− переменная часть зарплаты, зависящая от результатов труда; возможность не получать, а зарабатывать;

− признание со стороны руководителей и коллег (моральные поощрения, ценные подарки, призы, почетные звания и др.);

− атмосфера здоровой состязательности в коллективе;

− физические условия труда, оснащенность рабочего места;

− корпоративные мероприятия, праздники, традиции, совместный отдых, спорт;

− полное и своевременное информирование (о ситуации на предприятии, планах руководства, перспективах развития);

участие в обсуждении и принятии управленческих решений.

− ВЫВОД ПО ПЕРВОМУ РАЗДЕЛУ

Дальнее окружение в целом не благоприятствует развитию компании. Так как компания ООО «ИТ» оказывает свои услуги единственному клиенту ФГУП «Завод» она сильно зависит от него.

На территории клиента ФГУП «Завод» компания занимает устойчивое положение. Однако для того что бы снизить зависимость от основного клиента и увеличить прибыль компании необходимо расширить рынок оказываемых услуг и привлечь новых клиентов. Пользуясь своим устойчивым финансовым положением и не смотря на то что на рынке существует сильная конкуренция по оценке создаваемой комиссии на предприятия у компании есть все шансы получить 30% доли рынка города Челябинска.

Из проведенных анализов по предприятию можно сделать выводы, что компания имеет все необходимые технические ресурсы, имеет налаженные каналы с поставщиками. Однако из проведенного комиссией анкетирования следует, что следствием низкой мотивации и производительности труда является отсутствие возможности обучения, возможность профессионального и личностного роста.

При выходе на открытой рынок компании следует сократить издержки путем высвобождения времени на сокращении трудозатрат на одного клиента. Это можно достичь путем повышения производительности труда, качества оказываемых услуг, усиливанием мотивации персонала.

Для решения существующих проблем и реализации планов были составлен список необходимых мероприятий:

- внедрить новый проектный отдел по обучению кадров;

- повысить нематериальную мотивацию сотрудников;

- снизить трудозатраты;

- повысить профессиональный уровень;

- повысить качество оказываемых услуг;

- обучить персонал работе с новыми клиентами;

- привлекать новых клиентов;

- расширять количество партнёров, с помощью которых можно увеличить число клиентов;

- наладить тесный контакт с потенциальными клиентами и максимально учесть их пожелания;

- постоянно повышать качество оказываемых услуг.

Таким образом, повышая мотивацию сотрудников и повышая производительность труда, компания в перспективе может достичь: увеличение прибыли и расширение рынка, повышения качества оказываем услуг, сократить время выполнения заявок, а также тем самым высвободит время и этим же состав сотрудников может работать на открытом рынке. Выявленные проблемы констатируют необходимость разработки проекта по улучшению мотивации сотрудников и заинтересованности в повышении производительности труда и их профессиональных качеств.

2 АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В ДОПРОЕКТНОМ ПЕРИОДЕ

Общие положения

Финансовый анализ – основа определения платежеспособности предприятия. Внешние и внутренние пользователи, опираясь на выводы, полученные в ходе его проведения, могут принимать дальнейшие решения, будь то вложение денежных средств для инвесторов или определение дальнейшей судьбы предприятия.

Внешними пользователями являются налоговые органы, кредиторы, аудиторские и консалтинговые фирмы, СМИ, профсоюзы. Внутренние пользователи – это руководители предприятия, а также привлекаемые ими консультанты для формирования рекомендаций по повышению платежеспособности предприятия. Поэтому в отечественной финансово-экономической литературе в зависимости от того, кто будет являться пользователем информации о предприятии и насколько широко требуется раскрыть информацию о финансовой устойчивости предприятия, выделяют следующие виды анализа предприятия:

- внешний анализ, базирующийся на официальной бухгалтерской и статистической отчетности. Цель внешнего анализа – определение финансовой устойчивости предприятия и, при необходимости, выбор процедур по повышению платежеспособности. Информация, полученная от такого анализа, используется кредиторами, собственниками предприятия, налоговыми органами и т. д.;

- внутренний анализ базируется на данных оперативного учета (главных книг, ведомостей, сводных таблиц). Информация, используемая для данного вида анализа, носит конфиденциальный характер в соответствии с федеральным законом «О бухгалтерском учете» № 129 – ФЗ. Цель внутреннего анализа – оценка внутренних резервов повышения платежеспособности предприятия. Потребители данного анализа – руководство предприятия, финансовые менеджеры.

- дескриптивный – это анализ описательного характера; представляет финансовую отчетность в различных разрезах и предназначен в основном для внешних пользователей;

- предикативный – это анализ прогностического характера, используется для определения будущих доходов и возможного финансового состояния предприятия. Примером может служить анализ финансового состояния, направленный на повышение платежеспособности предприятия;

- нормативный – это анализ, позволяющий сравнивать фактические результаты деятельности предприятия с ожидаемыми, рассчитанными по бюджету. Этот вид анализа применяется при внутреннем анализе и аудите.

- горизонтальный – сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Переход к относительным показателям позволяет проводить сравнительный анализ предприятия и сглаживает негативное влияние инфляционных процессов;

- трендовый – сравнение каждой позиции отчетности с рядом предшествующих и определение основной тенденции динамики показателей в будущем;

- относительных показателей (коэффициентов) – расчет отношений между отдельными элементами различных форм отчетности и определение их взаимосвязей;

- сравнительный – сравнение сводных показателей отчетности по отдельным показателям предприятия за прошлые периоды с показателями других предприятий;

- факторный – это исследования влияния отдельных факторов на результативный показатель с помощью статистических приемов; факторный метод может быть как прямым, когда результативный показатель дробят на части, так и обратным, когда его соединяют в общий показатель.

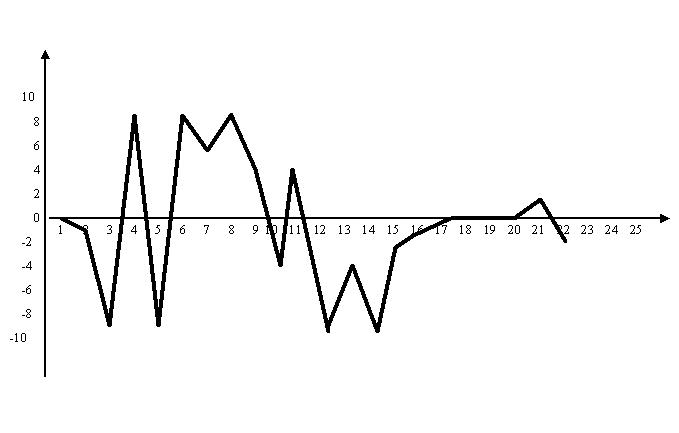

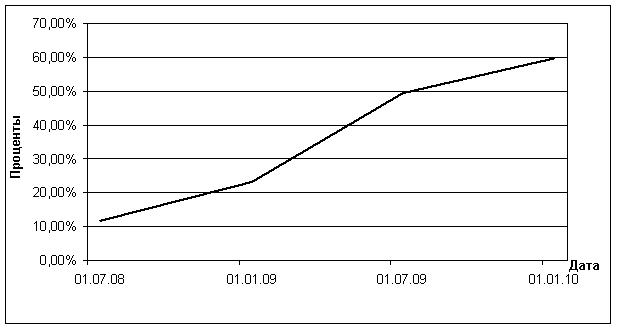

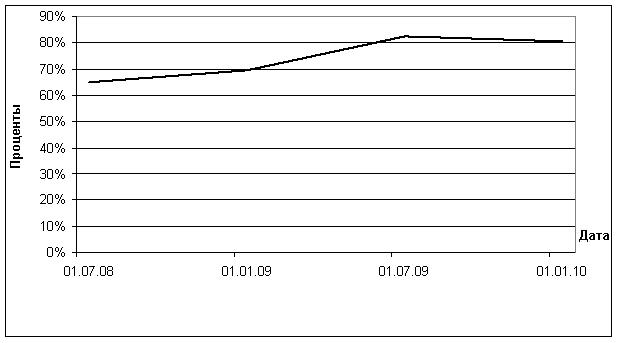

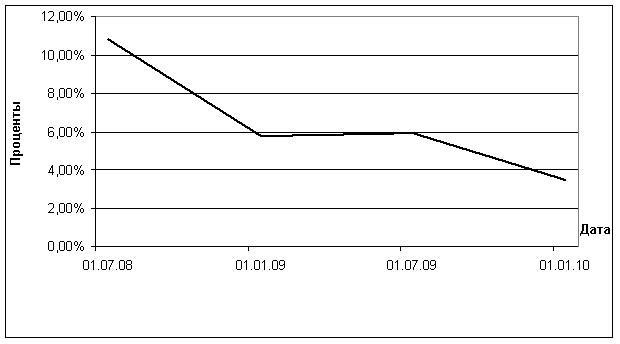

Рисунок 2.1 – Коэффициент абсолютной ликвидности в допроектном периоде

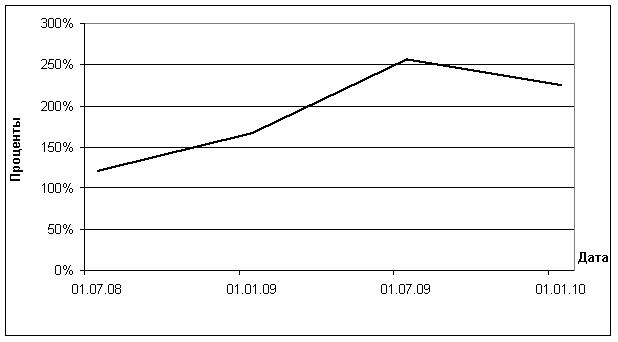

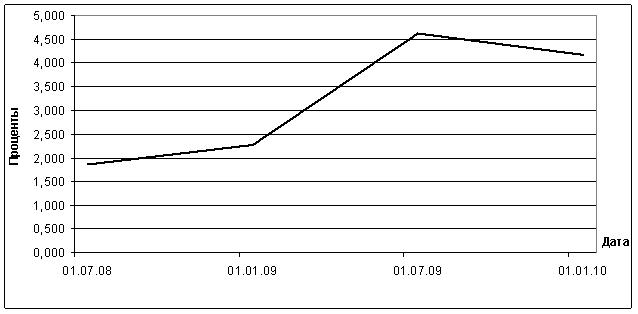

2. Коэффициент текущей ликвидности (Ктл).

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам предприятия

Ктл = ЛА / ТО.

Если данный коэффициент больше единицы, то ликвидных активов достаточно для погашения текущих обязательств.

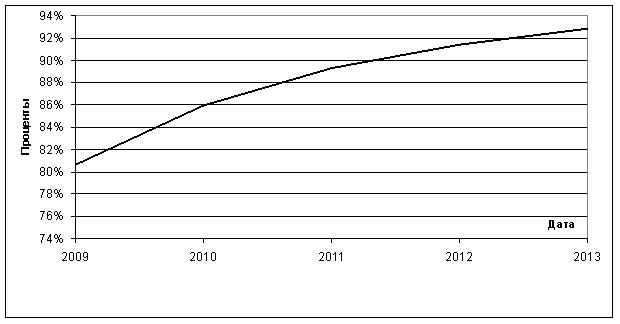

На ООО «ИТ» упомянутый коэффициент повысился за предпроектный период с 121% до 226%. Повышение «Ктл» указывает на увеличение текущей ликвидности предприятия за счет увеличения дебиторской задолженности. В конце предпроектного периода текущие обязательства на 226% погашаются ликвидными активами.

Ниже показан график коэффициента за предпроектный период.

Рисунок 2.1 – Коэффициент абсолютной ликвидности в допроектном периоде

2. Коэффициент текущей ликвидности (Ктл).

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам предприятия

Ктл = ЛА / ТО.

Если данный коэффициент больше единицы, то ликвидных активов достаточно для погашения текущих обязательств.

На ООО «ИТ» упомянутый коэффициент повысился за предпроектный период с 121% до 226%. Повышение «Ктл» указывает на увеличение текущей ликвидности предприятия за счет увеличения дебиторской задолженности. В конце предпроектного периода текущие обязательства на 226% погашаются ликвидными активами.

Ниже показан график коэффициента за предпроектный период.

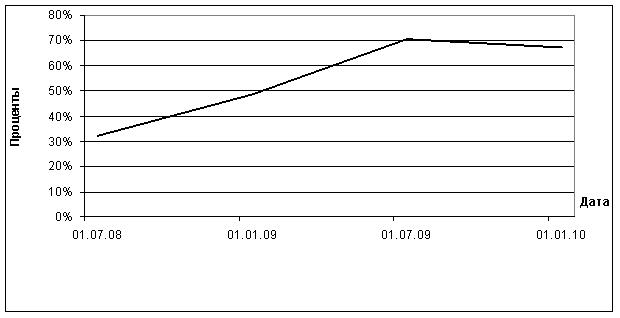

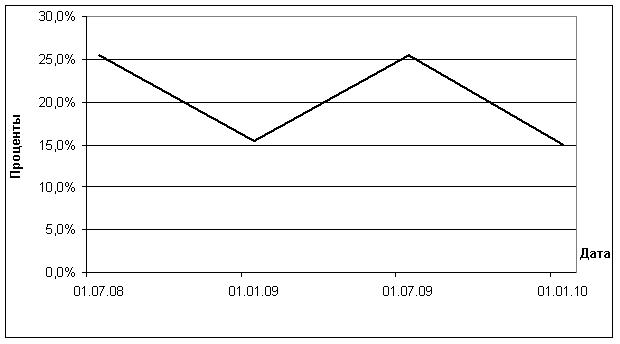

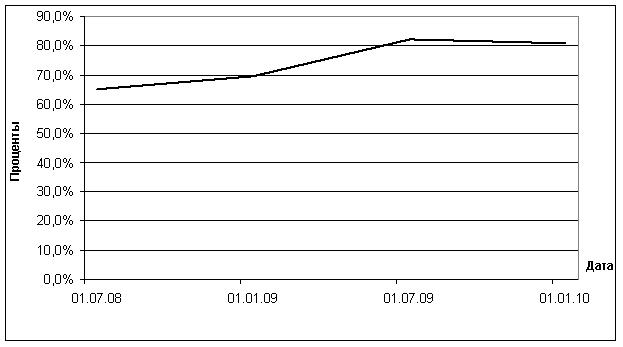

Рисунок 2.2 – Коэффициент текущей ликвидности в допроектном периоде

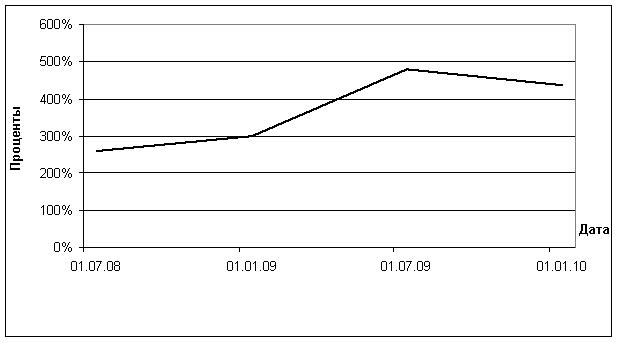

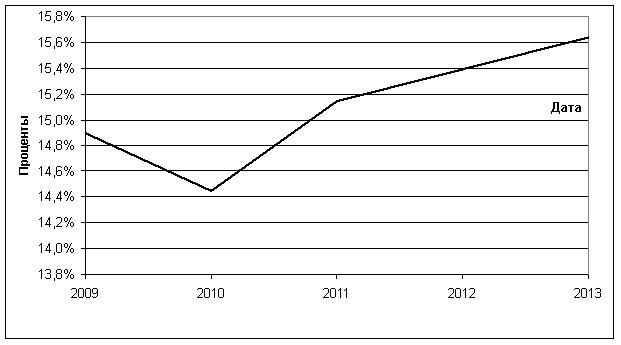

3. Показатель обеспеченности обязательств предприятия его активами (Коо).

Показатель обеспеченности обязательств предприятия его активами характеризует величину активов предприятия, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам предприятия

Коо = (ЛА + СВА) / ОД.

На ООО «ИТ» указанный коэффициент имеет общую тенденцию к повышению в течение предпроектного периода с 261% до 437%. Это обусловлено тем, что при увеличении ликвидных активов, происходит некоторое увеличение скорректированных внеоборотных активов при одновременном увеличении суммы обязательств предприятия. Увеличение «Коо» в середине предпроектного периода обусловлено наименьшим значением обязательств (ОД). В конце предпроектного периода обязательства ООО «ИТ» на 437% обеспечены его активами.

Ниже показан график коэффициента за предпроектный период.

Рисунок 2.2 – Коэффициент текущей ликвидности в допроектном периоде

3. Показатель обеспеченности обязательств предприятия его активами (Коо).

Показатель обеспеченности обязательств предприятия его активами характеризует величину активов предприятия, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам предприятия

Коо = (ЛА + СВА) / ОД.

На ООО «ИТ» указанный коэффициент имеет общую тенденцию к повышению в течение предпроектного периода с 261% до 437%. Это обусловлено тем, что при увеличении ликвидных активов, происходит некоторое увеличение скорректированных внеоборотных активов при одновременном увеличении суммы обязательств предприятия. Увеличение «Коо» в середине предпроектного периода обусловлено наименьшим значением обязательств (ОД). В конце предпроектного периода обязательства ООО «ИТ» на 437% обеспечены его активами.

Ниже показан график коэффициента за предпроектный период.

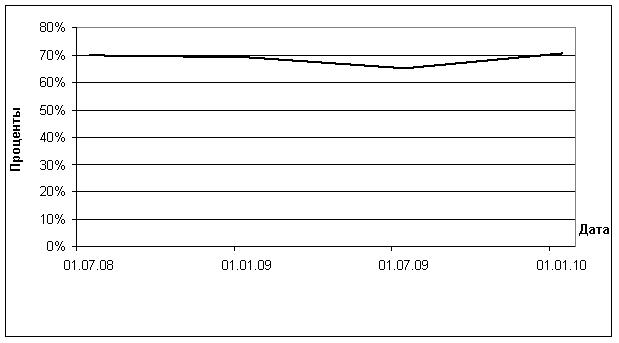

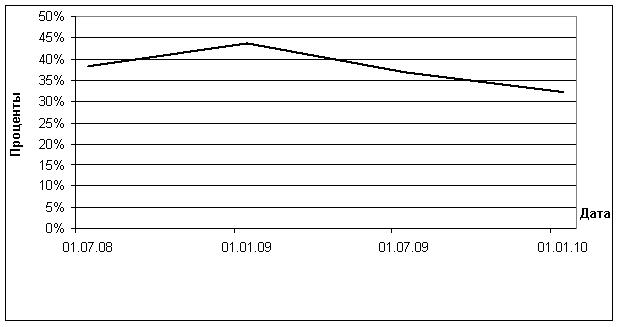

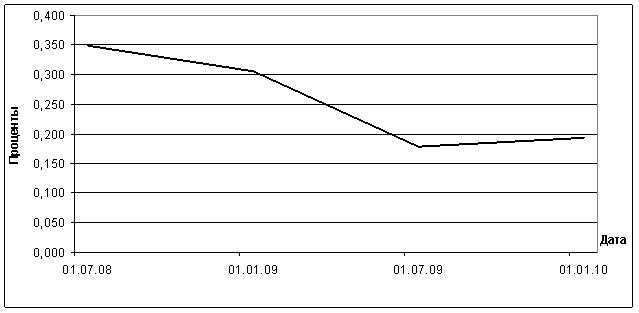

4. Степень платежеспособности по текущим обязательствам (Кпто).

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств предприятия к величине среднемесячной выручки

Кпто = ТО / Вср.

Динамика изменений «Кпто» на ООО «ИТ» связана с увеличением среднемесячной выручки и ростом текущих обязательств, обусловленном ростом задолженности перед поставщиками. Но, при этом, текущие обязательства в каждом периоде больше, чем на 100% покрываются среднемесячной выручкой.

Ниже показан график коэффициента за предпроектный период.

4. Степень платежеспособности по текущим обязательствам (Кпто).

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств предприятия к величине среднемесячной выручки

Кпто = ТО / Вср.